年間12,000件以上の利用実績

テナント賃料の適正価格を診断する

賃料の見直しによって、

年間約4,000万円のコスト損失が発覚!

不動産関連

著者

ビズキューブ・コンサルティング株式会社

賃料適正化コンサルティング部 事務局

ビズキューブ・コンサルティング株式会社は、店舗・オフィスといった事業用不動産を対象とした

「賃料適正化コンサルティング」を日本で初めて事業化した企業です。

累計3,600社・年間約4,600件の支援実績をもとに、店舗・オフィスの賃料に関する情報を発信いたします。

生産緑地の2022年問題|不動産価格への影響は?10年延長への申請で一斉解除は防げるか。

今回のコラムでは、生産緑地の2022年問題について解説します。

「生産緑地」や「生産緑地制度」といったキーワードの意味や、平成29年の生産緑地法改正の要点、

特定生産緑地の現状までお伝えします。

生産緑地の2022年問題は、不動産価格へ影響を与える可能性があるとして、多くの方が懸念する問題です。

重要なテーマですので、理解をするために、ぜひ参考にお読みください。

生産緑地の2022年問題とは

不動産業界では2022年を迎えるにあたり、「生産緑地」と呼ばれる土地に関して、地価の暴落を懸念する声が広まっています。これが、業界を中心として注目される「生産緑地の2022年問題」です。

2022年には、過去に生産緑地制度で指定された生産緑地のうち、約8割が30年の期限を迎えます。

これにともない、多くの生産緑地が指定を解除される可能性があります。

そこで全国の生産緑地が一斉に指定を解除された場合、地価に与える影響が問題点となっているのです。

もしも大量の農地が売却され宅地となったら、新築住宅の供給が過剰となり、賃貸物件の空室リスクや不動産市場における価値の下落を招くおそれがあるでしょう。これは関係者にとって決して無視できない問題です。

不動産業界や都市部に生産緑地を持つ農地所有者を中心に、今後の動向が注目されています。

生産緑地の2022年問題は業界関係者に限らず、地域の生活環境にも大きく関わるのがポイントです。

多くの農地が宅地となれば、都市部の緑地が失われ、環境の悪化が起こり得るでしょう。

緑地には環境保全の機能があり、都市部の持続可能性に貢献すると考えられています。

例えば、温室効果ガスの吸収、ヒートアイランド現象の緩和、生物多様性の確保などです。

生産緑地を有する地域住人にとっても、重視すべき問題といえます。

生産緑地と生産緑地制度

ここからは、生産緑地の2022年問題を理解するために、「生産緑地」と「生産緑地制度」についてそれぞれ詳しく解説します。

生産緑地の指定を受けるメリット・デメリットにも触れるので、問題を基本から確認していきましょう。

生産緑地とは

生産緑地とは、生産緑地法で定められた、市街化区域内にある農地のことです。

市区町村の都市計画で指定を受けた農地等が生産緑地となります。

農地等が生産緑地として指定を受けるには、いくつかの条件を満たす必要があります。

例えば、地域の良好な生活環境を保つ効果が期待されること、500㎡以上で公共施設等の敷地に適していること、

営農に適していることなどが主な条件です。

なお、生産緑地法における市街化区域とは、すでに市街地が形成されている区域、

または概ね10年以内に優先的かつ計画的に市街化されるべき区域を指します。

地域の秩序ある発展のために、都市計画で定められたエリアが市街化区域となるのです。

生産緑地は日本全国に存在します。

国土交通省が公表したデータによれば、令和3年3月31日現在で、全国の生産緑地地区の決定面積は12,128.8ヘクタールでした。

生産緑地の面積を地域別に見ると、もっとも多いのは関東地方で、6,990.3ヘクタールです。

次いで、近畿地方の3,745.9ヘクタール、中部地方の1,374.2ヘクタールの順に面積が多くなっています。

全国の生産緑地が、特に三大都市圏に集中していることがわかるでしょう。

【出典】国土交通省「令和3年都市計画現況調査 (25)生産緑地地区」

生産緑地制度とは

生産緑地制度とは、生産緑地として指定された農地で営農を続ける場合に、

農地所有者が税制で優遇を受けられる制度を指します。

その一方で、生産緑地に指定された農地は開発行為が許可制となり、規制を受けます。

生産緑地制度の目的は、都市農地を残すことです。

続いて、生産緑地制度における税制優遇措置について、詳しく確認してきましょう。

まず、農地等が生産緑地として指定を受けてから30年間は、営農を継続すると固定資産税の評価方法が「農地評価」となり、

かつ課税方法が「農地課税」となる仕組みです。

これにより、評価方法が「宅地並評価」のケースや、課税方法が「宅地並課税」または「農地に準じた課税」のケースと比較して、税額を抑えられることになります。

また、生産緑地には相続税や贈与税の納税猶予制度が適用されます。相続人・受贈者が営農を継続する限り、相続税や贈与税の納税が猶予されるのもポイントです。

一度指定を受けた生産緑地は、指定から30年が経過すると指定解除が可能となり、

農地所有者から買取り申出ができるようになります。

上記以外で買取り申出が可能となるのは、農業従事者の身体の故障や高齢化、死亡などの事由で営農が困難となった場合です。

なお、30年間の途中で営農継続が不可能となると、税制特例措置を受けられなくなります。

【出典】国税庁「No.4438 農業後継者が農地等の贈与を受けた場合の納税猶予の特例」

生産緑地のメリット・デメリット

メリットについて

生産緑地に指定されると、指定から30年間にわたり税制特別措置が受けられるのがメリットです。

これにより、固定資産税の負担が大幅に軽減されます。

指定を受ければ、一般市街化区域農地や特定市街化区域農地よりも税額を抑えやすくなるでしょう。

例えば、生産緑地の税額は数千円/10アール、一般市街化区域農地は数万円/10アール、

特定市街化区域農地は数十万円/10アールです。

同じ市街化区域農地と比較すると、税金の負担を減らせることがわかります。また、生産緑地は相続税や贈与税の納税が猶予されます。

条件を満たせば納税免除となる可能性もあるため、上記と併せて税負担を抑えやすいといえるでしょう。

猶予の対象となるのは、納税猶予制度が適用された相続人が死亡したケースや、受贈者・贈与者が死亡したケースなどです。

デメリットについて

生産緑地に指定されると営農を継続する必要があり、所有者には農地として維持管理する義務が生じます。

指定の解除が可能となるのは一定の条件を満たす場合に限られてしまうのが注意点です。

営農や維持管理の負担が生じるのはデメリットといえるでしょう。また、生産緑地に指定されると、開発行為の際に市区町村の許可がなくてはなりません。

例えば、建物の新築・増築・改築、宅地造成などを行う場合に、許可を取ることになります。

農作業のための休憩所や用具置き場などを設置したりするケースでも申請が必須です。

一斉解除を防ぐために行われた生産緑地法の改正

平成4年に生産緑地として指定を受けた農地等が全国各地に存在します。

これらが一気に解除される事態を避けるための対処法として、平成29年には生産緑地法の法改正が行われました。

生産緑地法が制定された当時からの歴史を振り返りながら、主な改正点を確認してみましょう。

生産緑地法の変遷

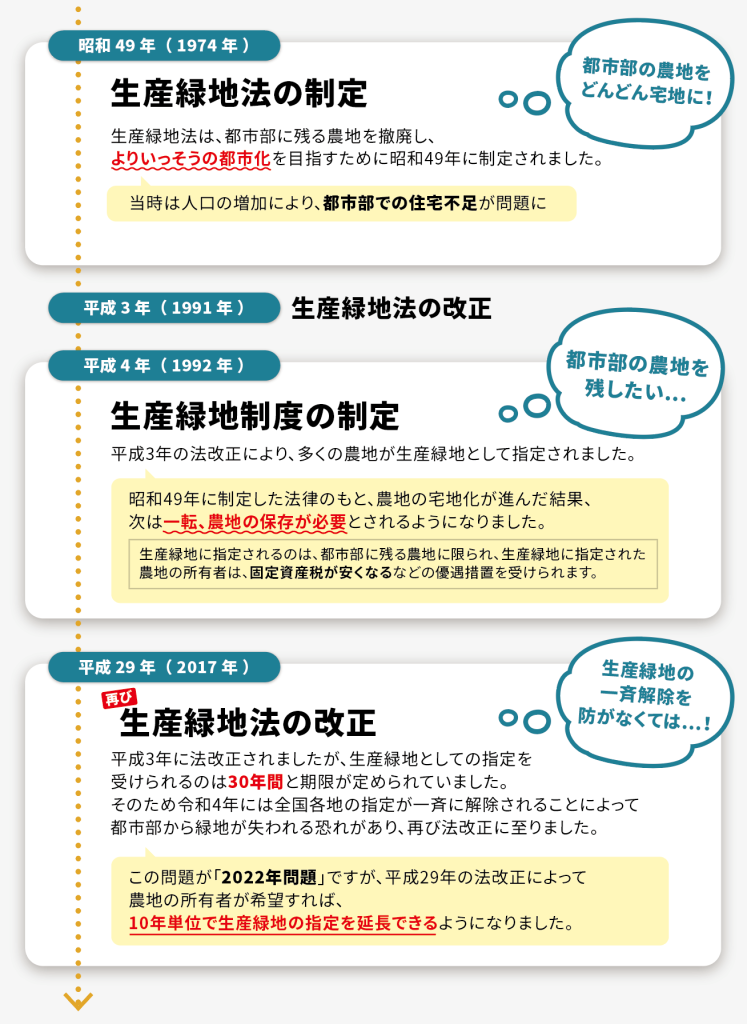

昭和49年(1974年):生産緑地法の制定

そもそも生産緑地法の制定当時は、現在とは状況が大きく異なり、農地の宅地化を推進することが目的でした。

その背景には、都市部の急激な人口増加を受けて、住宅不足への対策として制定された経緯があります。

農地を宅地として開発することで、需要の拡大に対応しながら、計画的な市街地化が進められました。

平成4年(1992年):生産緑地制度の制定

昭和49年の制定から一転して、平成4年の生産緑地制度の制定では、都市部の農地の保全が目的となります。

都市部で農地の宅地化が進んだ結果、今度は農地の保存が必要とされるようになったのです。

そのため、平成3年(1991年)に生産緑地法が改正され、平成4年に多くの生産緑地が指定を受けました。

現存する生産緑地の大半が、この平成4年の時点で指定されています。

平成29年(2017年):生産緑地法の再改正

平成29年には生産緑地法が再改正されました。

改正の目的は、平成4年に指定され30年の期限を迎える生産緑地の一斉解除を防ぐことです。

こうした生産緑地の2022年問題の対策として、平成29年の改正では、生産緑地の各種要件が緩和されました。

緩和の対象となったのは、生産緑地の面積要件・一団要件・行為制限・買取り申出要件などです。現代における生産緑地は、都市農業での活用により、環境保全をはじめとした多様な機能を発揮できると期待されています。

平成28年5月13日に閣議決定された「都市農業振興基本計画」においても、生産緑地を含む都市農地の役割を再評価する動きが見られました。

都市農地は農産物の供給に加えて、防災や都市環境維持の観点でも機能します。

これらの都市農地や農業の担い手を確保することで、都市部で本格的な農業施策を展開できる可能性があるでしょう。

平成29年の主な改正点

面積要件の緩和

生産緑地法の改正後、生産緑地の面積要件は、市区町村の条例により引き下げ可能となりました。

これにより、従来の「500㎡以上」から、「300㎡以上」にまで要件が引き下げられます。

小規模の農地も生産緑地としての要件を満たし、保全対象の農地となる可能性があります。

一団要件の緩和

生産緑地法改正により、複数の農地を一団とみなし、合計面積が300㎡以上あれば生産緑地の指定を継続可能となりました。

改正後の要件では、同一の街区の農地、または幅員12m未満の道路を挟んで隣接する農地が対象となります。

その際、農地間の距離がおよそ150m以内であること、個々の農地は面積100m2 以上であることが要件です。

この要件緩和により、はす向かいの街区も合計面積に含められるようになりました。

行為制限の緩和

生産緑地法の改正後は、生産緑地地区内に農作物の生産に必要な施設など、特定の建物を建築できるようになりました。

設置できるようになった施設の例として、農作物加工施設・農作物直売所などの販売施設・農家レストランが挙げられます。

ただし、施設の規模が全体面積の20%以下であることや、農家レストランでは生産緑地や周辺地域で生産された食材を使用することなど、一定の基準が設けられているのが注意点です。

行為制限の緩和により、都市農地のさらなる活用が期待されています。

買取り申出要件の緩和

平成29年の改正では、「特定生産緑地制度」が創設されました。

特定生産緑地制度は、農地所有者の希望に応じて、指定から30年間が経過した生産緑地の買取り申出可能時期を、

10年間単位で延長できる制度です。

期限を延長した生産緑地は、特定生産緑地に指定されます。

その後は10年ごとに営農と買取りの選択肢を検討できる仕組みです。

特定生産緑地の現状

平成29年の生産緑地法の改正では、「特定生産緑地制度」が創設されました。

その後、特定生産緑地はどれくらい指定されているのでしょうか。

最後に、特定生産緑地の現状をご紹介します。

特定生産緑地の指定状況

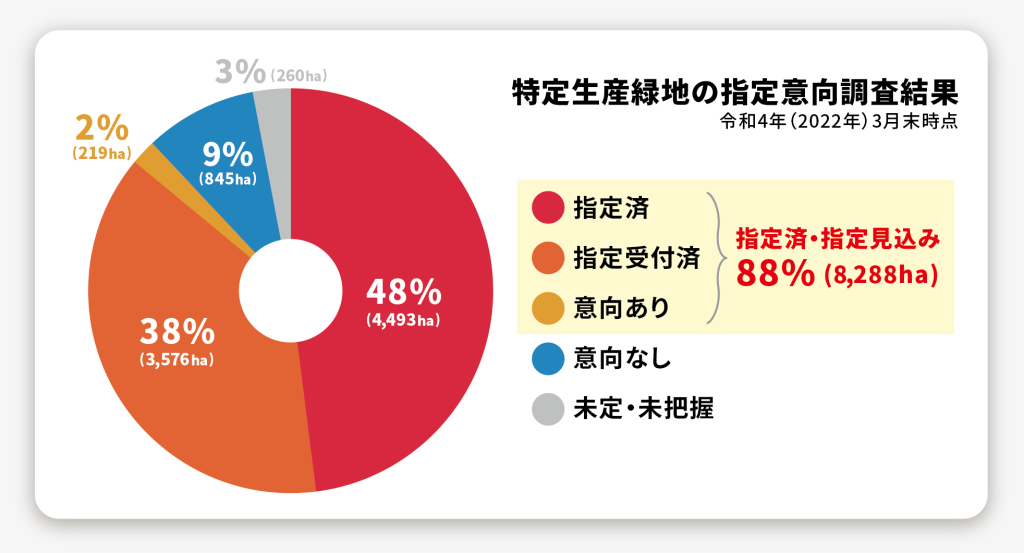

国土交通省が公表したデータによれば、令和4年3月末時点での特定生産緑地の指定状況は、

全国で4,493ヘクタールとなっています。

全国の中でも特に生産緑地の面積が多い三大都市圏のデータは、東京都で1,613ヘクタール、大阪府で904ヘクタール、

愛知県で274ヘクタールでした。

特定生産緑地の指定見込み状況

国土交通省が調査したところ、今後に特定生産緑地の指定が見込まれるのは、全体の88%に相当する8,288ヘクタールと見られています。

指定見込みの内訳は、指定済みが48%(4,493ヘクタール)、指定受付済みが38%(3,576ヘクタール)、指定の意向があるのは2%(219ヘクタール)です。一方で、指定の意向がないのは9%(845ヘクタール)、未定・未把握は3%(260ヘクタール)と少ない傾向にあります。調査データによれば、大部分の生産緑地の指定が見込まれています。

多少の地域差があるものの、すでに特定生産緑地の指定が済んでいる、あるいは今後に指定の見込みがある生産緑地は、全国的に割合が高いといえる状況です。

【出典】国土交通省「特定生産緑地の指定状況及び指定見込み【面積・割合】(令和4年3月末現在)」

払いすぎている賃料、放置していませんか?

実は、相場よりも高いテナント賃料を支払い続けている企業は、少なくありません。

その差額は、毎月数十万円から数百万円に及ぶ可能性があります。

ビズキューブ・コンサルティングは、賃料適正化コンサルティングのパイオニアとして、

これまでに【35,558件・2,349億円】の賃料削減を支援してきました。

まずは、無料の「賃料適正診断」で、現在の賃料が適正かどうかをチェックしてみませんか?

診断は貸主に知られることなく実施可能なため、トラブルの心配もありません。安心してご利用いただけます。

シェア