年間12,000件以上の利用実績

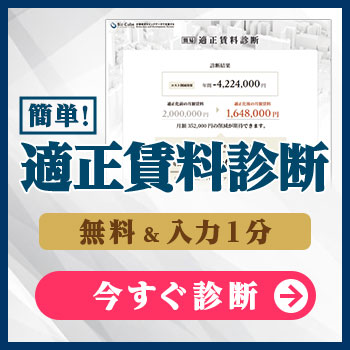

テナント賃料の適正価格を診断する

賃料の見直しによって、

年間約4,000万円のコスト損失が発覚!

コスト関連

運転資金の重要性と融資の活用法を解説

運転資金とは、安定した事業経営をするために必要な資金のことを指します。

利益があり、事業資金も十分であれば問題ありませんが、外的要因から業績が悪化してしまい事業資金に不安を感じるケースもあります。

事業経営を行っていくうえで必要な運転資金、その調達法の1つである金融機関からの融資について「融資を受けられる金融機関」「融資を受ける際の流れや注意点」について紹介します。

運転資金の主な項目と種類について

事業経営で必要な運転資金といっても、さまざまな項目があります。利用する目的によって費用項目が異なるので、融資に向けた準備をする前に把握しておくことが大切です。一般的に運転資金に含まれる、主な項目について紹介します。

- 人件費

- 店舗・事業所の維持費用

- 仕入れ関連費用

- 販売関連費用

- 備品費

- 返済金

- 納税準備金

- 水道光熱費・通信費

- 広告宣伝費

- 材料費・消耗品費

- 外注費

- 租税公課

- 社用車関連費・交通費

運転資金の主な項目

- 人件費

人件費は主に従業員に支払う費用が該当します。

給料だけでなく交通費、社会保険料なども人件費として計上され、事業規模が大きくなって従業員が増えるほど、必要な人件費は増えていきます。売上にかかわらず発生する固定費に該当し、毎月発生する費用です。

- 店舗・事業所の維持費用

主に家賃や共益費、修繕費、水道光熱費などが考えられます。事業拡大により店舗や事業所の数が多くなるほど、維持費用は増えていくため注意が必要です。

- 仕入れ関連費用

商品を販売する上で、仕入れにかかる費用も運転資金として計上されます。主に商品の材料費や仕入れ費、外注費などが該当します。受注が多い店舗や事業所では、仕入れ関連費用も高くなるケースがあります。

- 販売関連費用

商品の発送や保管にかかる費用の他に宣伝広告費や販売に関わる従業員の給料、営業の接待交際費を含む場合があります。販売管理費や営業費用と呼ばれることもあります。

- 備品費

事業で必要な備品の購入費用も、運転資金として計上されます。主に消耗品費や事務用品費などが該当するのが特徴です。

- 返済金

事業経営を行う上で多くの場合、金融機関などから資金繰りのため融資を受けます。その際の、借入金支払い利息や借入金返済元金など毎月の返済金も運転資金に含むことができます。

- 納税準備金

税金の納付を行う際に、納税用の資金として確保するお金が納税準備金です。所得税の支払いなどが難しい場合に、金融機関で運転資金として融資を依頼することがあります。

- 水道光熱費・通信費

事業運営に必要な 電気・ガス・水道 の使用料金や、インターネット・電話回線 の通信費が含まれます。事務所や工場、店舗などの維持に不可欠な経費です。

- 広告宣伝費

商品やサービスの認知度向上のために必要な経費で、チラシ・パンフレット・ウェブ広告・SNS運用 などが該当します。企業のブランド価値向上にも重要な役割を果たします。

- 材料費・消耗品費

製品やサービスを提供するために使用する 原材料・部品・包装資材 などの費用と、業務で消費する 文房具・コピー用紙・クリーニング用品 などの消耗品が含まれます。

- 外注費

業務の一部を外部の企業やフリーランスに委託する際にかかる費用です。製造工程の一部、デザイン・マーケティング、ITシステム開発、清掃業務 など、多様な業務に適用されます。

- 租税公課

企業が支払う 法人税・消費税・固定資産税 などの税金や、社会保険料・労働保険料 などの公的負担金を指します。適切な納税計画を立てることで財務管理の安定化につながります。

- 社用車関連費・交通費

社用車の 燃料費・駐車場代・保険料・メンテナンス費 などの維持管理費と、従業員の 出張費・通勤交通費 などの移動にかかる費用が含まれます。タクシー代や新幹線・飛行機代なども該当します。

今の賃料が「安い」「適正」「高い」でハッキリわかる

【無料】実態分析賃料データ15万件分を駆使した高精度な賃料適正診断

店舗・事務所・オフィスなど、幅広くご対応いたします。

クライアント企業 全3,593社うち上場企業400社以上

累計削減件数 35,000件以上

運転資金の種類

運転資金にはいくつか種類があり、主に

- 経常運転資金

- 増加運転資金

- 減少運転資金

- 季節運転資金

などに分けられます。

- 経常運転資金

企業が現状を維持したまま運営するために必要な資金のことです。人件費や事業所の家賃などが該当します。

- 増加運転資金

売上が増加して企業が現状よりも成長するために必要な運転資金のことを指します。売上が増加した場合、仕入れ費や人件費も高くなる傾向にあるので、そのための費用として融資を希望することがあります。

- 減少運転資金

事業の売上が減少した時の仕入れ代金などの必要経費を補う時の運転資金のことを指します。売上が減少しても変わらず発生する固定費などを補う、つなぎ資金として活用されるケースが多いです。

- 季節運転資金

特定の季節になると必要になる資金が該当されます。夏や冬のボーナスとして、従業員に支給する際に人件費が高くなるケースなどに利用される資金です。

運転資金を求める計算式

運転資金が不足すると、事業の継続が困難になる可能性があります。

適切な運転資金を把握するために、以下の計算式を用いて計算してみましょう。

事業経営に必要な運転資金を求める場合、下記のような計算式で算出できます。

運転資金 = 売上債権 + 棚卸資産 - 仕入債務

・売上債権(売掛金、受取手形)

商品やサービスを提供したにも関わらず、まだ代金を受け取っていない金額

・棚卸資産(在庫)

販売を目的として保有している商品や原材料などの金額

・仕入債務(買掛金、支払手形)

商品や原材料などを仕入れたにも関わらず、まだ代金を支払っていない金額

たとえば、売上債権が400万円、棚卸資産が300万円、仕入債務が300万円の場合、運転資金は400万円+300万円-300万円=400万円です。実際に、どの程度の運転資金が必要なのか、計算式に当てはめて算出してみてください。

運転資金の目安と融資の重要性

運転資金は、事業を安定して運営するために不可欠な資金です。一般的に、必要な運転資金の目安は 月商の3〜6カ月分 とされていますが、業種や事業規模、売上のサイクルによって異なります。例えば、製造業では原材料の仕入れや製造期間の影響で多くの資金が必要になり、飲食業のように季節変動の大きい業種では繁忙期と閑散期を考慮した資金計画が求められます。

運転資金が不足しやすいケースとしては、以下のようなものが挙げられます。

- 売上の増加:仕入れや人件費の増加に対応するため

- 入金と支払いのタイムラグ:売掛金の回収が遅れる場合

- 季節的な変動:閑散期の資金不足に備える必要がある業種

- 事業拡大や新規事業の開始:追加の設備投資や人材確保が必要になる場合

- 突発的な資金不足:機械の故障や予期せぬ支出が発生した場合

このような事態に備え、事前に運転資金の融資を検討することが重要です。資金を確保しておくことで、資金繰りの不安を解消し、経営に集中できるようになります。

運転資金の目安

運転資金はどの程度確保しておけば良いのか、事前に把握しておくことで、安定した経営を行うことができます。

一般的に運転資金の目安としては、月商の3~6カ月分は必要とされています。計算式としては下記の通りです。

運転資金 ÷ ( 1年の売上高 ÷ 12ヶ月 )

計算式を用いれば、運転資金の目安がわかります。この計算式で、何カ月分の売上高が運転資金として必要になるか計算してみてください。

月の売上が300万円程度であれば、最低でも3カ月分の資金を確保しておきたいので、最低900万円程度は資金を確保しておくことをおすすめします。うまく売上が上げられない状況も加味しておき、多めに資金は確保しておくことが必要です。

金融機関に提出する経営計画書に信ぴょう性を持た

運転資金の適正額の確保

適切な運転資金を確保するためには、事前に資金の必要額を把握しておくことが大切です。目安として、以下の計算式を用いることで、必要な運転資金を求めることができます。

運転資金 = 月商 × 必要な運転資金の月数

例えば、月の売上が300万円の場合、最低でも 3カ月分(900万円) は確保しておくのが望ましいです。売上が不安定な状況を想定し、余裕を持った資金計画を立てることが経営の安定につながります。

また、金融機関からの融資を検討する際には、経営計画書に 具体的な運転資金の算出根拠 を示すことが重要です。明確な計画を持つことで、融資の審査も通りやすくなります。事業の成長や突発的な支出にも対応できるよう、適切な資金管理を行い、安定した経営を目指しましょう。

運転資金の融資が受けられる金融機関と融資を受ける際に準備するもの

運転資金の融資が受けられる金融機関

- 銀行から融資を受ける

融資と聞いて一番に思い浮かぶのは 「銀行」かと思います。

実際、銀行の「プロパー融資」「信用保証協会の保証付融資」は、多くの中小企業の資金調達方法として利用されています。銀行によって審査基準は異なるため、一つの銀行の審査に落ちたとしても、他銀行に審査を申し込めば融資してもらえるケースがあります。

ただし銀行から融資を受ける場合、申し込みを行ってから1週間程度は審査に時間がかかるため即日の融資は期待できません。

一般的に、銀行での借り入れは金利が比較的安いため、長期的な融資に向いています。長期間での返済にも対応しているので、余裕を持って返済が可能です。

- 信用金庫から融資を受ける

営利目的よりも地域の発展を目的に融資を行ってくれるのが「信用金庫」です。基本的に中小企業や個人企業などを優先的に取引してくれます。

創業して間もない人でも融資が受けられる可能性もあるため、運転資金を確保する手段としてはおすすめです。審査は銀行よりも比較的通りやすいですが、金利は少し高めに設定されるケースが多いです。

融資限度額についても、銀行より少額に設定されやすいため、多額の融資を希望する場合は銀行からの融資を選ぶことをおすすめします。

- 政府系金融機関から融資を受ける

政府が安定した経済の発展を目的に設立した金融機関が「政府系金融機関」です。主に政府系金融機関と呼ばれているのは、下記の5つになります。

- 株式会社日本政策金融公庫

- 株式会社国際協力銀行

- 沖縄振興開発金融公庫

- 株式会社日本政策投資銀行

- 株式会社商工組合中央金庫

それぞれ特徴が異なり、たとえば、日本政策金融公庫は個人企業や小規模事業者への貸付サービスを中心に運営しています。無担保・無利子で借入できるといった利点もあるので、銀行よりも利用しやすいのが特徴です。主に一般貸付や経営環境変化対応資金(セーフティネット貸付)などの融資制度が充実しています。資金繰りに困っているという方は一度相談してみてください。

- ノンバンクから融資を受ける

預金の取り扱いなしで融資だけ行ってくれるのが「ノンバンク」です。貸金業者と呼ばれるもので、即日融資に対応しています。

安定した収入があれば、返済能力があるとして融資が受けられるケースが多いです。ただし、金利が銀行融資などよりも高い傾向にあります。金利については消費者金融カードローン、信販会社などによって異なるので、事前に確認した上で申し込みを行うことが大切です。

運転資金の融資に必要となる主な書類

運転資金の融資を受ける場合、審査の段階で必要書類の提出が求められます。金融機関によって必要書類は異なりますので事前に確認してください。書類に不備がある場合は、審査が止まり、実際に融資を受けるまで時間がかかっってしまいますので、素早く融資を受けられるよう、書類の不備や提出漏れがないようにする必要があります。

- 経営計画書(事業計画書)

過去の経営状況や今度の経営戦略について、金融機関などに説明するための資料で、事業計画書や経営方針説明書とも呼ばれます。融資を受けるために今後の事業に対してどの程度の費用がかかるのか、明確に示す必要があります。どのような計画で、支援資金はいくら必要なのかなど、綿密な計画でないと審査に落ちるおそれがあるので注意して作成してください。

- 資金使途明細書

融資を受けようとしている資金の使用用途の明細です。運転資金として融資を受けるなら、資金使途を明確にしておく必要があります。審査の段階で資金使途は確認されるので、事業計画を立てる段階ではっきりさせておきましょう。公的融資や銀行融資の場合、資金使途によっては審査に通らないケースもあるので注意が必要です。

- 決算書

会社の経営状況を示す「損益計算書」「貸借対照表」などの財務諸表を指します。黒字であれば返済能力があるとみなされやすいです。2~3期分の提出を求められることがあります。

- 試算表

直近の会社の財務状況を示す書類です。月次で作成される資料のため、すぐに提出できないと信用力が下がる恐れがあります。というのも、社長が経営状況を把握できていなかったり、経営状況が良くないのではないかと見られたりするからです。

- 資金繰り表

一定期間のキャッシュフローをシミュレーションして計上する書類です。現在のキャッシュフローが悪くても、今後資金不足にならないことを示す際に役立ちます。

運転資金の融資を受ける際の注意点

金融機関から融資を受ける場合、事業拡大の可能性も視野に入れて、運転資金で最大の限度額まで借り入れしないことが大切です。運転資金の融資枠をすべて使い切ってしまうと、季節性運転資金などに利用できなくなるリスクがあるためです。運営状況や業績が変化した場合、柔軟な対応ができるように資金には余裕を持って行動してください。

また運転資金として融資を受けた場合、そのお金を設備資金として使用してはいけません。運転資金と設備資金は金融機関でも資金融資の審査基準が異なり、融資額や返済期間も異なります。運転資金として融資を受けているにもかかわらず、設備資金として利用した場合は金融機関の規定違反として、再融資がされなくなるおそれがあります。

金融機関との関係性を悪化させないためにも、運転資金として融資を受けた場合、資金使途は運転資金のみに限定しておく必要があります。

融資以外で運転資金を捻出する方法

運転資金を捻出する手段として、金融機関からの融資以外の資金調達方法の一つとして、政府が行っている補助金制度や助成金制度を利用する方法があります。事前に、自分が制度の適用範囲なのか確認します。また支出を減らして、節約分を運転資金に充てるという方法もあります。

補助金や助成金の制度を利用する

国や自治体が用意している制度はさまざまあり、それぞれ適用条件が異なります。制度を確認して、自社が制度の要件を満たしているかについて細かくチェックします。

以下、2つの補助金を紹介します。

ベンチャー企業支援金

ベンチャー企業支援金とは、新規事業の立ち上げや成長を支援するために、国や地方自治体、民間団体が提供する助成金や補助金です。開発費、設備投資、人材育成などに活用でき、審査基準や支給条件は支援機関ごとに異なります。

参考:ベンチャー企業支援金(株式を活用したCFによるベンチャー企業支援事務局)

女性・若者・シニア創業サポート2.0

「女性・若者・シニア創業サポート2.0」は、東京都が地域金融機関と連携し、女性、39歳以下の若者、55歳以上のシニアの創業を低金利・無担保の融資と経営サポートで支援する制度です。

参考:女性・若者・シニア創業サポート2.0(東京都産業労働局金融部金融課)

制度によって、受給できる条件や審査期間は異なるので、自分が対象となるかをしっかり確認しておきましょう。補助金や助成金は審査が通れば、原則として返済不要のためメリットは大きいといえます。

固定費&変動費を見直す

売上に関係なく、事業を行う上で必要な人件費などの固定費や商品を販売するために必要な材料費などの変動費の金額を見直すことで、事業に必要な運転資金の捻出につながります。

まずは売上に影響をしない固定費の見直しから行いましょう。現状の固定費を把握し、割合の大きい項目から検討を始めると削減効果が高くなります。

払いすぎている賃料、放置していませんか?

実は、相場よりも高いテナント賃料を支払い続けている企業は、少なくありません。

その差額は、毎月数十万円から数百万円に及ぶ可能性があります。

ビズキューブ・コンサルティングは、賃料適正化コンサルティングのパイオニアとして、

これまでに【35,558件・2,349億円】の賃料削減を支援してきました。

まずは、無料の「賃料適正診断」で、現在の賃料が適正かどうかをチェックしてみませんか?

診断は貸主に知られることなく実施可能なため、トラブルの心配もありません。安心してご利用いただけます。

シェア