年間12,000件以上の利用実績

テナント賃料の適正価格を診断する

賃料の見直しによって、

年間約4,000万円のコスト損失が発覚!

契約書の管理&電子化

著者

ビズキューブ・コンサルティング株式会社

賃料適正化コンサルティング部 事務局

ビズキューブ・コンサルティング株式会社は、店舗・オフィスといった事業用不動産を対象とした

「賃料適正化コンサルティング」を日本で初めて事業化した企業です。

累計3,600社・年間約4,600件の支援実績をもとに、店舗・オフィスの賃料に関する情報を発信いたします。

インボイス制度とは?取引先への確認事項と対応法を解説

インボイス制度の開始まで1年をきりました。自社の準備が徐々に進み、そろそろ売手、仕入れ先、貸主などの取引先への対応を検討し始めている企業様も増えているのではないでしょうか?

本コラムでは、取引先に確認するべきことなど、対応の仕方について順を追って解説いたします。

そもそもインボイス制度とは?

2023年10月1日から開始されるインボイス制度(正式名称:適格請求書等保存方式)は、消費税の仕入税額控除を受けるための新たな方式のことです。

インボイス制度により、インボイス(適格請求書)の発行・保存をしなければ仕入税額控除を受けられなくなります。

インボイスは売手が買手に対し、正確な適用税率や消費税額等を伝えるための手段として用いられます。そのため、インボイスには、現在の請求書(区分記載請求書)に「登録番号」「税率ごとに区分した消費税額等および適用税率」の表記を追加する必要があります。

インボイスの登録番号とは?

インボイス(適格請求書)を発行するために必要な項目である登録番号は、適格請求書発行事業者の登録申請を行い、審査を通過すると付与される番号になります。(※登録件数は、令和4年10月末時点で1,433,500件となっております。)

適格請求書発行事業者として登録できるのは、消費税の課税事業者に該当する事業者です。

消費税の免税事業者は登録番号を取得できないため、インボイスを発行することはできません。

登録番号の構成

- 法人番号を有する課税事業者

-

「T」(ローマ字) + 法人番号(数字13桁)

- 上記以外の課税事業者(個人事業者、人格のない社団等)

「T」(ローマ字) + 数字13桁

- 13桁の数字には、マイナンバー(個人番号)は用いず、法人番号とも重複しない事業者ごとの番号になります。

取引先が免税事業者の場合の影響について

取引先が免税事業者などの適格請求書発行事業者以外の場合、インボイスを発行することができません。

そのため、制度の開始以降は自社で支払った消費税分の仕入税額控除を受けられず、自社が費用負担しなければならなくなります。

しかしインボイス制度開始後、免税事業者など適格請求書発行事業者以外から行った課税仕入れについては、制度実施後3年間は仕入税額相当額の80%、その後の3年間は仕入税額相当額の50%を控除可能とする経過措置が設けられています。

※2029年10月1日からは、全額が控除不可となります。

今の賃料が「安い」「適正」「高い」でハッキリわかる

【無料】実態分析賃料データ15万件分を駆使した高精度な賃料適正診断

店舗・事務所・オフィスなど、幅広くご対応いたします。

クライアント企業 全3,593社うち上場企業400社以上

累計削減件数 35,000件以上

取引先に確認するべき内容と対応法

企業様によって取引先(売手、仕入れ先、貸主など)の相手は、法人であったり個人事業主であったり、課税事業者であったり免税事業者であったり、様々です。

そのため取引先へのインボイス対応で、まず行っていただきたいのが、取引先が「適格請求書発行事業者(その場合、登録番号も取得する)」か「適格請求書発行事業者以外(課税事業者だが申請前、免税事業者である)」かの確認になります。

本章では、おすすめの確認方法を2つご紹介します。

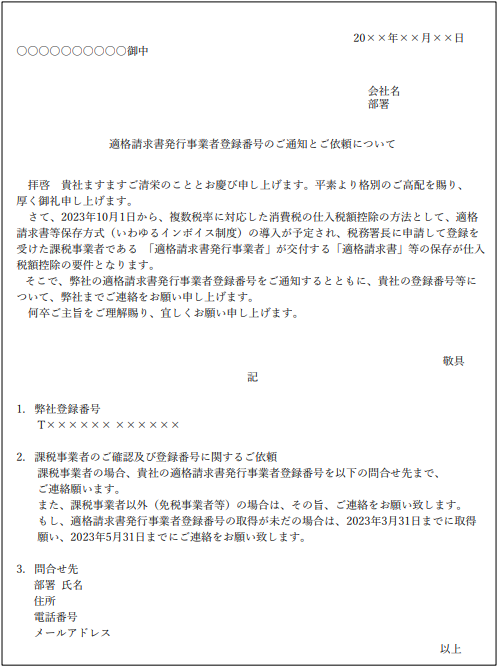

自社の登録番号の通知と併せて確認する

取引先に個人事業主が多い場合、適格請求書発行事業者への申請状況(取得済、申請中、検討中など)も様々かと思われます。

その様な状況で、問い合わせだけを行うのは気が引けるという場合は、自社の登録番号の通知と取引先への確認依頼を兼ねた内容でお送りするのが良いでしょう。

文書には、「自社の適格請求書発行事業者番号」「貸主様の登録番号の確認依頼」、「担当者の問い合わせ先」を記載の上、適格請求書発行事業者ではない場合も連絡をいただけるように明記しておきます。

インボイス制度対応企業間取引の手引き

http://nsk.c.ooco.jp/pdf/20210521_1.pdf

取引先との関係にあわせて「文面を郵送でお送りする」「文面をアンケート形式にする」「WEBツールを活用することで、取引先への案内とステータス状況を管理する」といった方法も検討してみてください。

国税庁ホームページを活用する

取引先企業の数が少なく、取引先の法人番号を取得済の場合は、国税庁ホームページの「適格請求書発行事業者公表サイト」を活用する方法もご検討ください。

法人番号(数字13桁)を入力することで、適格請求書発行事業者であるかどうか確認できます。

もし法人番号が不明な場合は、同じく国税庁ホームページにある「法人番号公表サイト」にて住所などを入力することで法人番号が判明します。

- 適格請求書発行事業者公表サイト

- 法人番号公表サイト(※法人番号を検索できます)

適格請求書発行事業者公表サイトで公表されている内容

- 適格請求書発行事業者の氏名又は名称

- 法人(人格のない社団等を除きます。)については、本店又は主たる事務所の所在地

- 特定国外事業者以外の国外事業者については、国内において行う資産の譲渡等に係る事 務所、事業所その他これらに準ずるものの所在地

- 登録番号

- 登録年月日

- 登録取消年月日、登録失効年月日

出典:適格請求書発行事業者の情報の公表方法

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-05.pdf

取引先が適格請求書発行事業者ではない場合

申請の検討中など、まだ適格請求書発行事業者ではない取引先の場合、前述の通り、制度の開始以降は、経過措置が設けられているとはいえ、仕入税額控除を受けられず、費用負担しなければならなくなります。

インボイス制度の開始は2023年10月1日からになりますが、制度開始からインボイスを発行するには原則2023年3月31日までに適格請求書発行事業者の申請を行わなければなりません。

そのため、登録申請が終わっていない取引先がいた場合は、きちんと話し合いをして制度への対応を行っていただくべきでしょう。

適格請求書発行事業者の申請方法

適格請求書発行事業者の申請は、用紙とWeb(e-Tax)のどちらかの申請方法から選ぶことができます。

登録申請書が提出されてから登録通知までの期間(令和4年9月末時点)

- 用紙提出の場合

約1か月半

- e-Tax提出の場合

約3週間

用紙で申請する

国税庁のホームページより「適格請求書発行事業者の登録申請用紙」をダウンロードし、必要事項を記入します。

記入後は郵送にて、納税地を管轄するインボイス登録センターに送付します。各地のインボイス登録センターは国税庁のホームページで確認できます。

※各局(所)インボイス登録センターの管轄地域

その後、審査が行われ、登録手続きが完了すると「適格請求書発行事業者」として、国税庁の「インボイス制度適格請求書発行事業者公表サイト」に掲載されます。

あわせて登録番号と登録手続き完了の通知がお手元に届きます。

Web(e-Tax)で申請する

「e-Tax ソフト(WEB 版) (SP 版)」にログインします。

利用者識別番号を取得後は、問答形式(画⾯に表⽰された質問に回答し、⼊⼒するイメージ)にて登録申請データを作成し送信します。

その後、審査が行われ、登録手続きが完了すると、「登録通知データ」が格納された旨のお知らせメールが届きます。

メールに記載されているリンクにアクセスし、e-Tax ソフトのトップ画面からログインします。登録通知データが表示され、登録番号と登録手続き完了の旨が確認できます。

貸主様の状況確認、登録番号収集など、インボイス対応はお急ぎください。

原則2023年3月31日までに登録番号を申請しなければ、10月1日の制度開始時点からのインボイス発行はできません。

そのため、多くの事業用物件を借りている企業にとっては、貸主様の登録番号の収集なども、原則2023年3月31日までが対応期限の目安になりますのでご注意ください。

払いすぎている賃料、放置していませんか?

実は、相場よりも高いテナント賃料を支払い続けている企業は、少なくありません。

その差額は、毎月数十万円から数百万円に及ぶ可能性があります。

ビズキューブ・コンサルティングは、賃料適正化コンサルティングのパイオニアとして、

これまでに【35,558件・2,349億円】の賃料削減を支援してきました。

まずは、無料の「賃料適正診断」で、現在の賃料が適正かどうかをチェックしてみませんか?

診断は貸主に知られることなく実施可能なため、トラブルの心配もありません。安心してご利用いただけます。

シェア