年間12,000件以上の利用実績

テナント賃料の適正価格を診断する

賃料の見直しによって、

年間約4,000万円のコスト損失が発覚!

コスト関連

著者

ビズキューブ・コンサルティング株式会社

賃料適正化コンサルティング部 事務局

ビズキューブ・コンサルティング株式会社は、店舗・オフィスといった事業用不動産を対象とした

「賃料適正化コンサルティング」を日本で初めて事業化した企業です。

累計3,600社・年間約4,600件の支援実績をもとに、店舗・オフィスの賃料に関する情報を発信いたします。

【2026年6月】オフィス賃料の最新相場|今後の見通しをデータで解説

- 目次

オフィス賃料相場を調べる場面では、単に「東京や大阪の坪単価を知りたい」というよりも、「今支払っている賃料は高いのか」「増額の提示を受け入れてよいのか」「移転候補の賃料を社内でどう判断すべきか」まで確認したいケースが少なくありません。

オフィスの賃料相場は、そのような判断を行ううえで参考になる情報です。一方で、相場だけを見ても、自社の賃料が適正かどうかまでは判断できません。

なぜなら、相場データはあくまで市場全体の目安であり、掲載されている賃料は募集賃料であることが多いためです。実際の賃料水準は、成約条件や共益費、フリーレントの有無、契約内容などによって変わる場合があります。

本記事では、2026年時点の主要都市別オフィス賃料相場を確認したうえで、相場と適正賃料の違い、自社賃料を判断する際の確認項目、賃料適正診断の活用方法まで整理します。

賃料相場が変動する今だからこそ

自社の店舗・オフィス賃料は

適正か判断できる状態にしませんか?

- 費用不要

- 30秒で入力完了

- 診断結果レポートをご提供

ご入力いただいた情報は厳重に管理し、診断以外の目的で使用いたしません。

主要都市別のオフィス賃料相場【2026年4月版】

オフィスの賃料相場とは、一定のエリアやビル規模における募集賃料の平均的な水準を示すものです。まずは、主要都市の坪単価を確認しておきましょう。

以下の表は、札幌・仙台・東京・名古屋・大阪・福岡の大規模賃貸オフィスビルについて、2026年4月時点の募集賃料と空室率を整理したものです。都市ごとに対象エリアは異なるため、「都市中心部の賃貸オフィスビル市場の水準」として確認してください。

| 都市 | 賃料(共益費込み) | 空室率 |

| 札幌 | 11,210円/坪 | 3.90% |

| 仙台 | 9,662円/坪 | 5.41% |

| 東京 | 22,454円/坪 | 2.20% |

| 名古屋 | 13,118円/坪 | 3.61% |

| 大阪 | 13,126円/坪 | 3.09% |

| 福岡 | 12,467円/坪 | 4.67% |

この表でまず目立つのは、東京の水準です。東京都心5区は22,454円/坪で、他都市より高い水準にあります。

ただし、この数字をそのまま自社物件の賃料判断に使うのは危険です。対象エリアもビル規模も都市ごとに異なります。東京の都心5区と大阪市、福岡市を横並びにしても、同じ条件の物件を比較しているわけではありません。

相場表は市場全体の水準を把握するための参考情報です。

出典:三鬼商事「オフィスマーケットデータ 2026年4月時点」

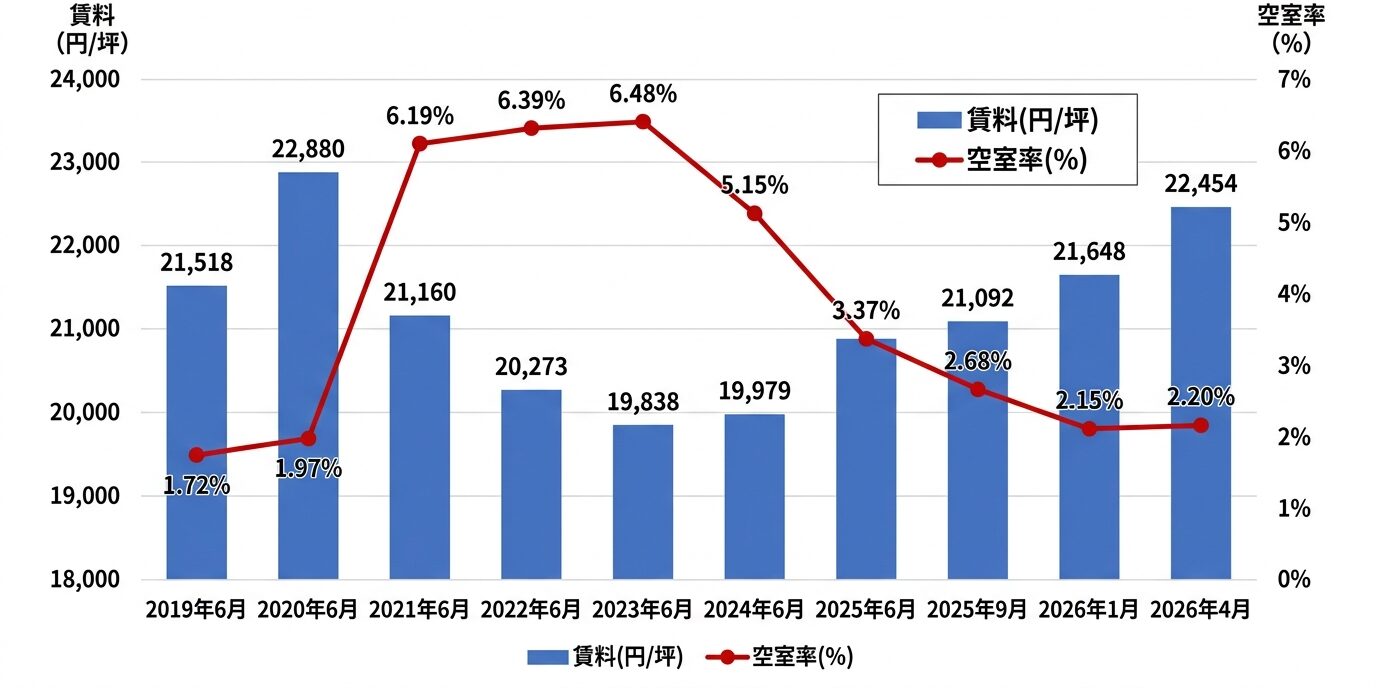

【東京】オフィス賃料相場

東京のオフィス賃料相場を見る際は、「東京のどこを指しているのか」を確認する必要があります。今回の相場データは、東京都心5区を対象にしています。

東京都心5区とは、一般的に千代田区・中央区・港区・新宿区・渋谷区を指します。東京23区全体や東京ビジネス地区とは対象範囲が異なるため、比較する際は対象エリアを揃えて見ることが重要です。

| 年月 | 賃料(円/坪) | 空室率(%) | 市場の特徴 |

| 2019年6月 | 21,518 | 1.72 | コロナ前の低空室・需給逼迫 |

| 2020年6月 | 22,880 | 1.97 | 賃料ピーク水準 |

| 2021年6月 | 21,160 | 6.19 | 空室率急上昇 |

| 2022年6月 | 20,273 | 6.39 | 調整局面 |

| 2023年6月 | 19,838 | 6.48 | 賃料底打ち |

| 2024年6月 | 19,979 | 5.15 | 改善開始 |

| 2025年6月 | 20,877 | 3.37 | 回復基調 |

| 2025年9月 | 21,092 | 2.68 | 改善加速 |

| 2026年1月 | 21,648 | 2.15 | 需給逼迫傾向 |

| 2026年4月 | 22,454 | 2.20 | 低空室・賃料上昇局面 |

2026年4月時点では、募集賃料22,454円/坪、空室率2.20%となっており、2023年以降は賃料の回復と空室率の改善が進んでいます。

東京の中でも賃料水準には差があります。丸の内・大手町・虎ノ門などのハイグレードビルが集積するエリアは都心5区平均を上回るケースがある一方、新宿や渋谷、品川でも駅距離やビルグレードによって賃料は変わります。

そのため、「東京平均より高いから割高」「東京平均より安いから割安」と判断することはできません。自社物件の賃料を確認する際は、同一エリア・同等グレードの物件と比較することが重要です。

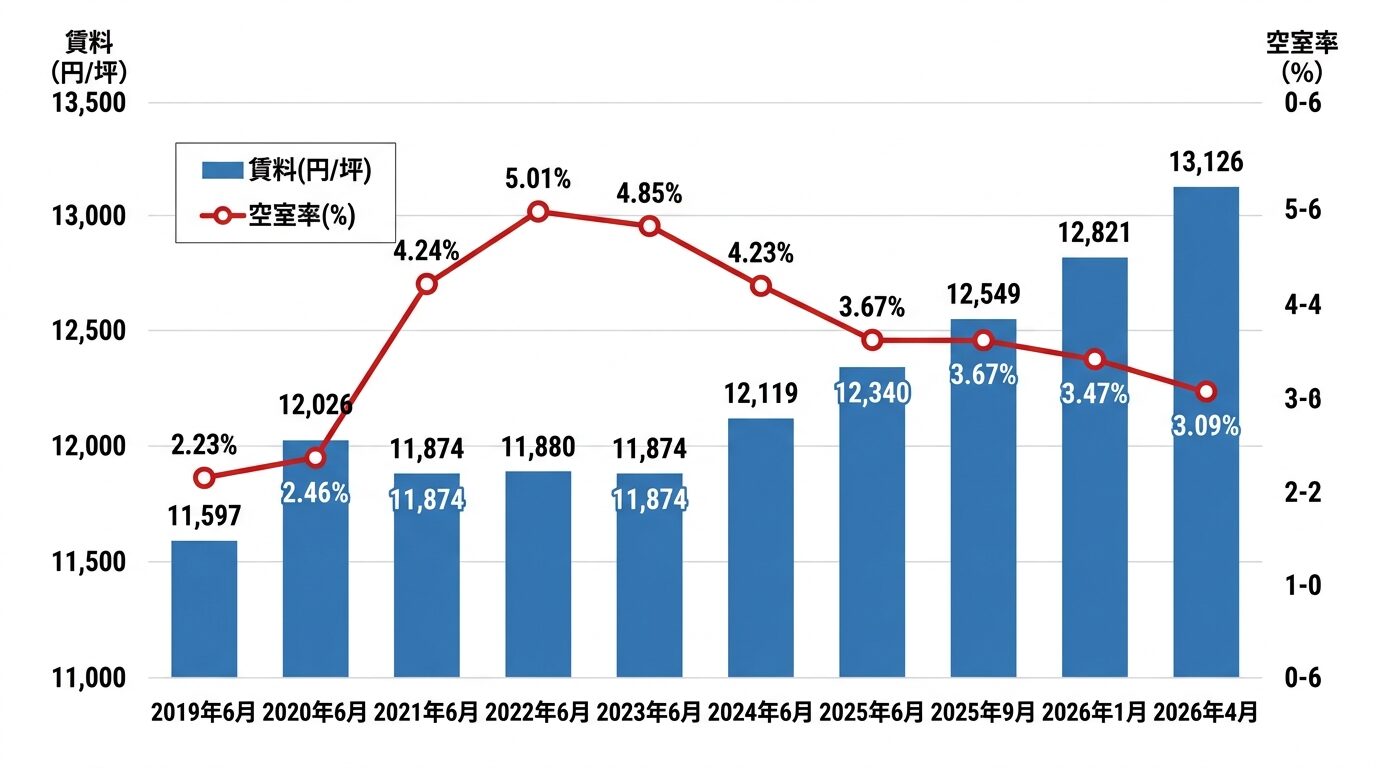

【大阪】オフィス賃料相場

| 年月 | 賃料(円/坪) | 空室率(%) | 市場の特徴 |

| 2019年6月 | 11,597 | 2.23 | コロナ前の安定局面 |

| 2020年6月 | 12,026 | 2.46 | 賃料上昇局面 |

| 2021年6月 | 11,874 | 4.24 | 空室率上昇開始 |

| 2022年6月 | 11,880 | 5.01 | 空室率ピーク |

| 2023年6月 | 11,874 | 4.85 | 底値圏・調整局面 |

| 2024年6月 | 12,119 | 4.23 | 改善局面へ |

| 2025年6月 | 12,340 | 3.67 | 回復基調 |

| 2025年9月 | 12,549 | 3.67 | 需給安定 |

| 2026年1月 | 12,821 | 3.47 | 上昇トレンド継続 |

| 2026年4月 | 13,126 | 3.09 | 賃料上昇・空室率改善 |

2026年4月時点では、募集賃料が13,126円/坪、空室率が3.09%となっており、2022年の空室率ピークを経て、市場は回復基調にあります。

大阪市内でも、梅田、淀屋橋、本町、新大阪では賃料水準が異なります。これは、オフィス需要や交通利便性、ビルの集積状況などがエリアごとに異なるためです。例えば、梅田は大型開発や交通利便性を背景に高い需要が集まりやすいエリアです。淀屋橋・本町は伝統的なオフィス街として安定した需要があり、新大阪は新幹線や複数路線を利用しやすい交通拠点として企業の進出が見られます。

【名古屋・福岡・札幌・仙台】オフィス賃料相場

名古屋、福岡、札幌、仙台は、地方主要都市として本社・支社・営業拠点が置かれやすいエリアです。2026年4月時点では、名古屋市が13,118円/坪、福岡市が12,467円/坪、札幌市が11,210円/坪、仙台市が9,662円/坪となっています。

この中では名古屋市と福岡市が比較的高い水準です。特に福岡は企業進出や再開発が進むエリアとして注目されており、中心部ではオフィス需要が賃料に影響することがあります。

一方で、札幌や仙台は全国主要都市の中では比較的低い水準ですが、中心部と郊外では賃料差があります。支店や営業所の見直しでは、「駅周辺」「中心業務地区」「郊外拠点」のどこに位置する物件なのかを分けて確認した方が実態に近い判断につながります。

賃料相場データを見るときに確認しておきたいこと

賃料相場データとは、市場で募集されている賃貸オフィスの賃料水準を把握するための情報です。便利な指標ですが、そのまま自社賃料と比較すると誤解が生じることがあります。

また相場データを比較する際は、どの条件で集計された賃料なのかを確認する必要があります。募集賃料なのか、成約賃料なのか。共益費を含むのか。税別なのか税込なのか。ここが揃っていないと、比較の土台が崩れます。

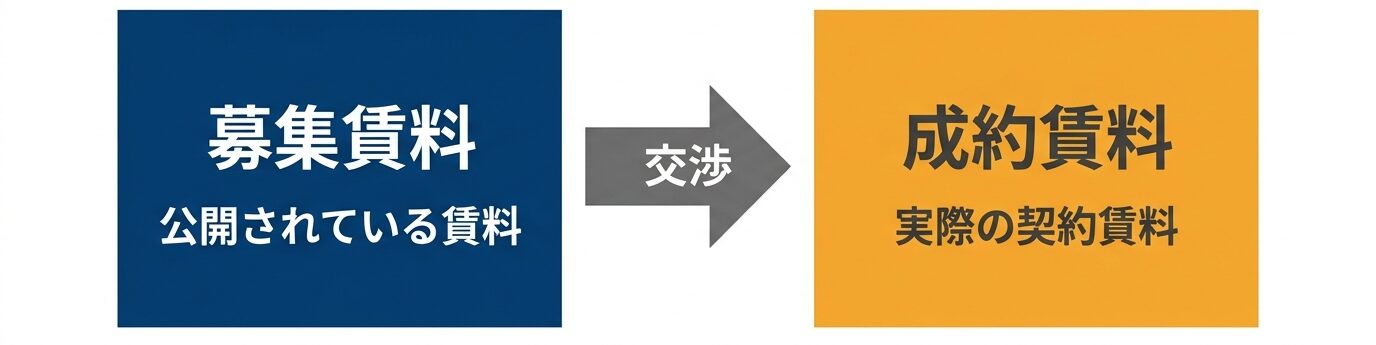

募集賃料と成約賃料は異なる

募集賃料とは、貸主や仲介会社が募集時に提示する賃料です。一方、成約賃料は実際に契約で合意された賃料を指します。

オフィス賃料相場として公開されているデータの多くは、募集賃料をもとに集計されています。募集賃料は比較的入手しやすい一方で、成約賃料は一般に公開されにくいためです。

そのため、相場データを見る際に注意したいのが、「募集賃料=実際の契約水準」ではないということです。たとえば募集賃料が30,000円/坪であっても、契約条件や協議の結果によって実際の負担水準は変わる場合があります。

また、成約賃料が常に募集賃料より低くなるわけでもありません。人気エリアや空室率の低い物件では、募集条件に近い水準で契約されることもあります。

相場データを活用する際は、募集賃料だけで判断するのではなく、契約条件や物件特性も含めて確認することが重要です。

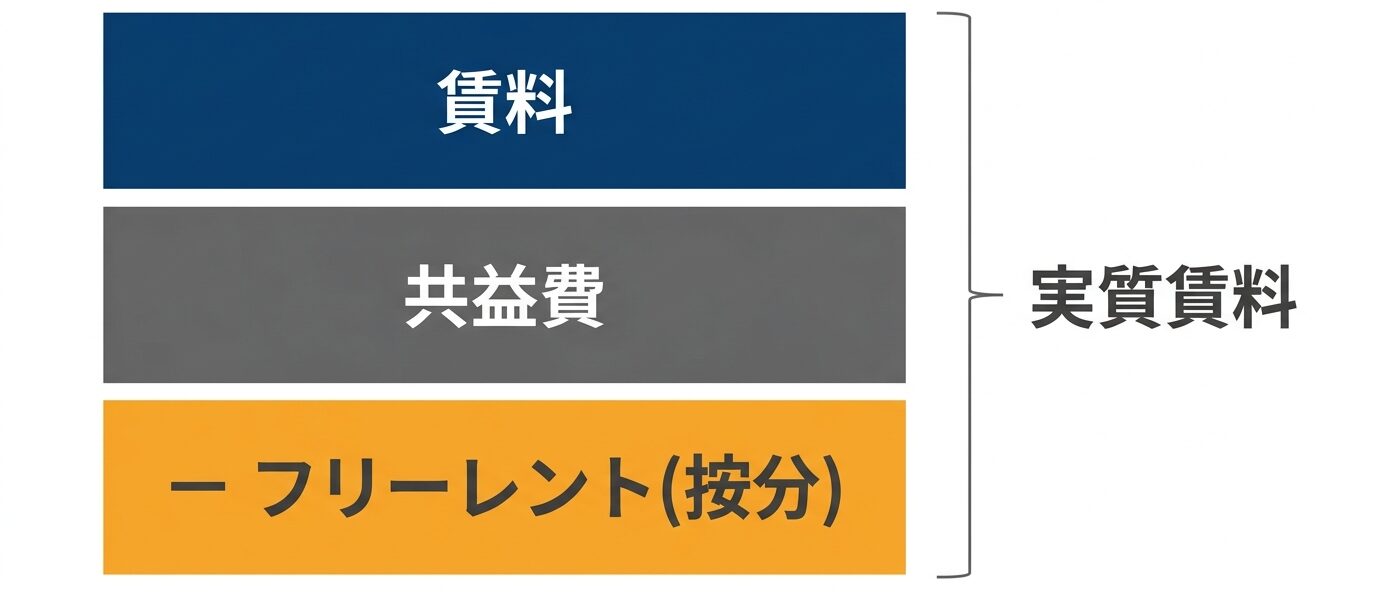

共益費・フリーレントを含めた実質賃料で比較する

実質賃料とは、月額賃料だけでなく、共益費やフリーレントなどを踏まえた実質的な負担水準のことです。

たとえば、同じ30,000円/坪の物件でも、共益費込みか別かで毎月の支払額は変わります。フリーレントがある場合は、一定期間の賃料免除を契約期間全体でならすことで、実質的な負担が下がることもあります。

以下の表は、相場データと自社賃料を比較する際に確認したい項目を整理したものです。

| 確認項目 | 見るべき理由 |

| 賃料 | 坪単価比較の基礎になる |

| 共益費 | 込み/別で月額負担が変わる |

| 税別・税込 | 表示条件が違うと比較できない |

| フリーレント | 契約期間全体の実質負担に影響する |

| 契約期間 | フリーレント効果の見え方が変わる |

| 敷金・保証金 | 初期費用負担の比較に関わる |

| 原状回復費 | 退去時の負担まで含めた判断に関わる |

月額賃料だけで比較すると、安く見える物件でも、共益費や初期費用を含めると実際の負担額が大きくなることがあります。逆に、表面賃料は高くても、契約条件まで含めると比較対象に残るケースもあるでしょう。

同じエリアでも賃料が変わる条件

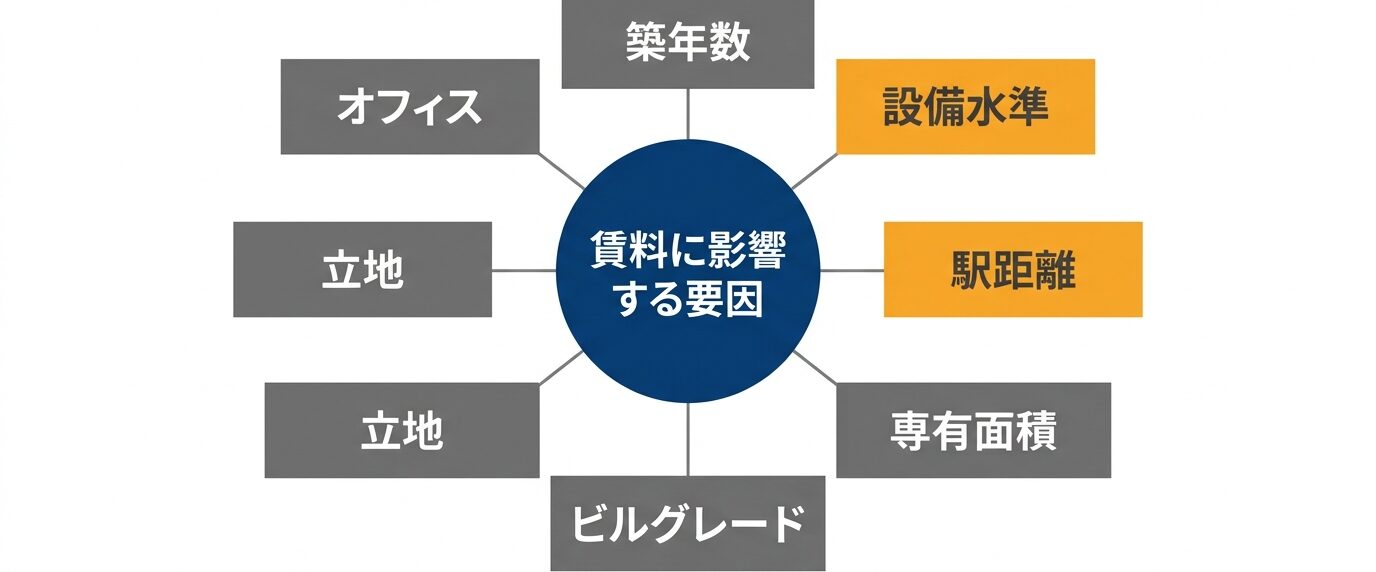

同じエリアでも、オフィス賃料は大きく変わります。理由は、賃料が立地だけで決まるものではないためです。

主な条件は次のとおりです。

・築年数:新築・築浅ビルは高くなりやすい

・ビルグレード:大型・高機能ビルは賃料水準が上がりやすい

・駅距離:駅直結や駅近は需要が集まりやすい

・専有面積:小規模区画と大規模区画では坪単価が異なる

・設備水準:空調、セキュリティ、耐震性能などが影響する

この条件を揃えずに比較すると、「相場より高い」「相場より安い」という判断が粗くなります。特に複数拠点を管理する企業では、拠点ごとに契約条件もビル条件も異なるため、一覧表だけで評価しきれない場面が出てきます。

相場データは出発点に過ぎません。実際の判断では、比較条件を揃えたうえで自社物件の状況を確認する必要があります。

オフィス賃料の推移と今後の見通し

オフィス賃料の推移とは、一定期間における募集賃料や空室率の変化を確認するものです。現在の相場だけでなく、上昇局面か、下落局面かを把握する手がかりになります。

東京・大阪の推移を見ると、2023年頃を底に、賃料は回復傾向にあります。空室率も改善しており、足元では需給環境が引き締まりつつあります。

【東京】オフィス賃料推移

東京のオフィス賃料は、2020年のピーク水準から調整局面を経て、2023年以降は回復傾向が続いています。

2023年6月には19,838円/坪まで低下していた募集賃料が、2026年4月には22,454円/坪まで回復しています。一方で、空室率は6%台から2%台前半まで改善しており、需給環境の回復がうかがえます。

【大阪】オフィス賃料推移

大阪のオフィス賃料も、2023年頃を底に回復基調が続いています。

2026年4月時点では募集賃料が13,126円/坪、空室率が3.09%となっており、賃料上昇と空室率改善が同時に進んでいます。

東京ほどではないものの、大阪でも需給環境は改善傾向にあります。特に梅田エリアを中心に需要が堅調な状況が続いており、市場全体としては回復局面にあります。

今後の見通しと借主企業が注目すべき点

東京・大阪ともに、2023年頃を底として賃料回復の動きが続いています。空室率も改善傾向にあり、主要エリアではコロナ禍後の調整局面から回復局面へ移行したと見ることができます。

今後も、立地や設備面で競争力のあるオフィスビルを中心に、賃料上昇圧力が続く可能性があります。特に東京都心5区では空室率が2%台前半まで低下しており、貸主側が比較的強い交渉力を持ちやすい市場環境になっています。

一方で、「オフィス賃料は今後も一律に上がり続ける」と考えるのは早計です。

近年は新築・高グレードビルへの移転需要がある一方で、築年数が経過したビルや競争力が低下したビルとの二極化も進んでいます。同じエリア内でも、物件によって賃料動向に差が出やすい状況です。

また、今後は大型オフィスビルの供給計画も続いています。新規供給が増えるエリアでは、テナント獲得競争によって賃料上昇ペースが緩やかになる可能性もあります。

借主企業として注目したいのは、「市場全体が上昇しているか」だけではありません。実際の判断では、自社が入居している物件が今後どのような競争環境に置かれるのかを確認することが重要です。

例えば、駅直結の大型ビルと築30年超の中規模ビルでは、同じエリアでも賃料の動き方が異なります。市場全体の上昇を理由に増額通知が届いた場合でも、自社物件が本当に同じ動きをしているのかは別途確認する必要があります。

今後の賃料動向を把握する際は、以下の指標を継続的に確認しておくと判断材料になります。

| 見るべき指標 | 確認する理由 |

| 空室率 | 需給バランスの変化を把握するため |

| 新規供給 | 周辺エリアの競争環境を把握するため |

| 物件属性 | 自社物件が市場平均と同じ動きをするか確認するため |

自社のオフィス賃料を判断する際の確認項目

ここまで見てきた相場データから、市場全体の水準や推移は把握できます。ただし、自社が支払っている賃料が妥当かどうかは、相場だけでは判断できません。

自社賃料を確認する際は、相場表と月額賃料を単純に比べるのではなく、賃料条件・物件条件・契約条件を分けて整理したうえで比較します。複数拠点を管理している企業では、拠点ごとに契約条件や物件特性が異なるため、一律に比較できないケースも少なくありません。

以下の表は、自社賃料を判断する際に確認したい主な項目です。

| 確認項目 | 確認する内容 | 注意点 |

| 現行賃料・共益費 | 月額賃料、共益費、税別/税込、その他費用 | 相場データが共益費込みか別かを確認する |

| 契約面積・坪単価 | 契約面積、坪数、坪単価 | 月額総額だけでなく、坪単価に換算して比較する |

| 立地条件 | 最寄り駅、徒歩分数、沿線、周辺環境 | 同じ区内でも駅距離や交通利便性で水準は変わる |

| 建物条件 | 築年数、ビルグレード、設備、耐震性能 | 新築・大型ビルと旧築ビルを単純比較しない |

| 契約条件 | 契約期間、更新時期、賃料改定条項、過去の改定履歴 | 協議条項と自動改定条項を混同しない |

この条件を確認せずに「相場より高い」「相場より安い」と判断すると、結論を誤る可能性があります。たとえば、駅直結の大型ビルであれば、同じ区内の平均相場より高い水準でも不自然ではないケースがあります。一方で、築年数が古く、設備面で周辺物件に劣る場合は、相場との乖離を確認する余地が出てくるかもしれません。

特に注意したいのは、共益費と契約面積です。相場データが共益費込みで、自社の契約が共益費別であれば、月額賃料だけでは比較できません。また、契約書が㎡表記の場合は、1坪=約3.3058㎡で坪数に換算し、坪単価で見る必要があります。

貸主から増額の提示を受けた場合も、同じ考え方です。市場全体が上昇しているからといって、自社物件の増額が妥当とは限りません。周辺相場だけでなく、自社物件と比較対象の条件、契約書の賃料改定条項、過去の改定履歴もあわせて確認しておきたいところです。

このように条件を整理しても、自社だけで適正な賃料水準を判断するのが難しい場合があります。その場合は、賃料適正診断などを活用し、客観的な材料をもとに確認することが有効です。

賃料適正診断で確認できること

ここまで見てきたように、オフィス賃料相場は市場全体の水準を把握するための参考情報です。ただし、自社の賃料が適正かどうかは、立地や契約条件、ビルグレードなどの個別条件を踏まえて確認する必要があります。

ビズキューブ・コンサルティングの賃料適正診断では、店舗・事務所・オフィスを対象に、現在の賃料がどの程度の水準にあるのかを確認できます。約15万件の実態分析賃料データをもとに、物件ごとの条件を踏まえて適正賃料を算出します。

特に、次のような場面では活用しやすい診断です。

- 貸主から賃料増額通知を受けたとき

- 契約更新前に現在の賃料水準を確認したいとき

- 移転候補物件の賃料が妥当か確認したいとき

- 複数拠点の賃料を整理したいとき

- 社内説明用の客観的な材料がほしいとき

診断結果は、賃料の高低を感覚ではなくデータで確認するための材料になります。たとえば、増額通知を受けた場合でも、市場全体の上昇だけで判断するのではなく、自社物件の条件や周辺水準と照らして確認しやすくなります。

なお、賃料適正診断は賃料水準を確認するための診断であり、法的判断や不動産鑑定評価そのものではありません。契約条件や貸主との協議が関わる場合は、必要に応じて社内の法務部門や専門家とも確認しながら進めると安全です。

自社のオフィス賃料が適正なのか確認したい場合は、無料の賃料適正診断をご活用ください。

まとめ

オフィス賃料相場は、市場全体の水準や需給動向を把握するための参考情報です。2026年4月時点では、東京都心5区が22,454円/坪、大阪市が13,126円/坪となっており、主要都市では賃料回復の動きが見られます。

ただし、相場データだけで自社物件の賃料が高い・安いと判断することはできません。募集賃料と成約賃料の違い、共益費やフリーレントの有無、築年数、ビルグレード、契約条件などによって、実際の賃料水準は変わります。

相場で市場感をつかんだ後は、自社物件の条件を踏まえて、現在の賃料がどの水準にあるのかを確認することが重要です。契約更新や賃料増額通知への対応、移転判断などでは、市場相場だけでなく、自社物件の条件を踏まえて賃料水準を確認することが重要です。

払いすぎている賃料、放置していませんか?

実は、相場よりも高いテナント賃料を支払い続けている企業は、少なくありません。

その差額は、毎月数十万円から数百万円に及ぶ可能性があります。

ビズキューブ・コンサルティングは、賃料適正化コンサルティングのパイオニアとして、

これまでに【35,558件・2,349億円】の賃料削減を支援してきました。

まずは、無料の「賃料適正診断」で、現在の賃料が適正かどうかをチェックしてみませんか?

診断は貸主に知られることなく実施可能なため、トラブルの心配もありません。安心してご利用いただけます。

シェア