コスト関連

新リース会計基準への変更のポイントとは?家賃・賃貸借契約への影響も徹底解説

- 目次

2027年以降に予定されている新リース会計基準に向け、次のようなお悩みを持つ経営層や財務担当者も多いでしょう。

- 新リース会計基準は何が変わるの?

- 家賃の賃貸借契約も対象になるの?

- 何を準備すれば良いの?

新リース会計基準では、現行ではリースの対象にならなかった家賃の賃貸借契約もリースの対象になるため、多くの企業の会計処理に影響が及ぶと予想されます。

本記事では、新リース会計基準への変更のポイント、家賃や賃貸借契約への影響、必要な事前準備などを詳しく解説します。

リース会計基準の概要

新リース会計基準の概要について説明します。

それぞれの概要について、詳しく解説します。

そもそもリース会計基準とは?

リース会計基準の定義は、リース取引に関する種類や会計処理を定めた基準です。

2008年4月1日から適用されている日本のリース会計基準で、リース取引はファイナンスリースとオペレーティングリースに分類されています。

【リース取引の種類】

| 種類 | 概要 | |

| ファイナンスリース | 所有権移転 | ・リース期間の中途において契約を解除できない ・コストは借主がリース料として支払う ・物件の所有権が借手に移転すると認められる |

| 所有権移転外 | 所有権移転ファイナンスリース以外のファイナンスリース取引 | |

| オペレーティングリース | ファイナンスリース以外のリース取引 | |

ファイナンスリースは、リース期間中に契約を解除できない取引や、リース物件の取得価格や関連費用のほとんどすべてを借り手がリース料として支払う取引です。

一方、オペレーティングリースは、ファイナンスリース以外のすべてのリース取引を指しているのです。

リース会計基準は、このようなリース取引に関する会計上の指針だと理解しておくと良いでしょう。

しかし、日本の会計基準は、国際基準である「国際財務報告基準(IFRS)」とは異なる手法を採用しているため、日本の基準も新たに制定する動きが注目されています。

新リース会計基準とは?

新リース会計基準は、2027年以降、多くの企業で影響があるとされる新しいリースに関する取引に関する会計ルールです。

2023年5月2日に日本の財務会計基準機構(ASBJ)によって公表された新たな提案では、オペレーティングリースについても国際基準を適用することが提案されています。

この変更により、リース取引の会計処理における透明性が一層高まり、企業の財務状況の把握が容易になる一方、会計処理の複雑化などの対応が求められます。

改正の目的

改正の目的は、IFRS(国際財務報告基準)およびアメリカの会計基準と、日本の会計基準のギャップを埋めることです。

海外基準と異なる会計処理が、国際的な投資家から見た投資判断に影響を及ぼす可能性があるため、改正が求められていました。

この改正では、リースを利用するすべての借手が、使用権を資産として計上し、リース料の支払い義務を負債として計上する「使用権モデル」が採用されています。

日本の会計システムでは、特に負債の認識において国際基準との違いがあり、整合性を確保するために新しい会計基準の適用が推進されています。

適用の対象

リース会計基準適用の対象企業は以下の通りです。

- 株式上場会社

- 株式店頭公開会社

- 社債、CP(コマーシャルペーパー)等の有価証券を発行する会社

- 公開会社(会社法上)及びその子会社

- 大会社(資本金5億円以上または負債総額200億円以上の会社)およびその子会社

- 会計監査人を設置する会社及びその子会社

新リース会計基準により、すべてのリース取引が国際基準の対象となるため、ほとんどの借り手が影響を受けるでしょう。

特に、複数の賃貸借契約を結んでいる企業や、商業施設、ホテルのような大型施設、または高価な資産をリースしている場合には、変更の影響が大きいと予測されます。

なお、適用の対象外となる企業は、「中小企業の会計に関する指針」に基づいて、会計処理を行います。

適用の時期

現在、新リース会計基準は2027年以降の適用が見込まれています。

当初、企業会計基準委員会(ASBJ)は2026年度から新基準を適用する計画でしたが、2027年度以降への適用時期の延期が明らかになりました。

引用:2024年1月5日の日本経済新聞朝刊1面「新リース会計の適用延期」

新リース会計基準が日本ではいつから適用か、最新の情報をチェックしておきましょう。

新リース会計基準への変更のポイント

新リース会計基準への変更のポイントは次の4つです。

それぞれの変更のポイントを詳しく解説します。

今の賃料が「安い」「適正」「高い」でハッキリわかる

【無料】実態分析賃料データ15万件分を駆使した高精度な賃料適正診断

店舗・事務所・オフィスなど、幅広くご対応いたします。

クライアント企業 全3,593社うち上場企業400社以上

累計削減件数 35,000件以上

ポイントその1:リース取引の会計処理の変更

新リース会計基準における主な変更点の一つは、オペレーティングリースについても資産と負債を計上する必要があることです。

まず、オンバランス処理かオフバランス処理の違いを押さえておくと良いでしょう。

オンバランスとは、バランスシート(貸借対照表)にリース資産と負債を計上することを指します。

一方、オフバランスとは、企業の不動産などバランスシートに計上しない使用料のみをPLに費用計上する会計処理のことです。

現行のリース基準は、ファイナンスリース取引と分類された場合には売買取引と同様にオンバランスで処理、オペレーティングリース取引と分類された場合には賃貸借取引と同様にオフバランスで処理していました。

しかし、新リース会計基準では、リースの借手による分類がなくなり、原則としてすべてのリースがオンバランスで処理されることになります。 そのため、借手の会計処理に与える影響が多岐にわたる可能性があります。

ポイントその2:家賃や不動産賃貸の会計処理の変更

新リース会計基準導入により、家賃や不動産賃貸の会計処理が変わります。

それは、従来リース取引の会計処理が適用されていなかった家賃などの不動産賃貸契約を含む、幅広い契約がリース取引の対象となるためです。

結果として、オフィスや店舗などの賃貸物件がオンバランスの対象に変わり、企業によっては管理する賃貸契約の数が大幅に増加するでしょう。

この変更は、不動産賃貸契約が新リース会計基準の適用範囲内に入るため、リース取引に関する経理の負担が大きくなることが予想されます。

適正な賃料とその構成要素、賃料設定の要点を理解することは、店舗経営のコスト削減に繋がる可能性があります。また、オンバランスする使用権資産の額も削減できる可能性もあります。

企業利益創出のための家賃コスト削減に興味がある方は、ぜひ以下の記事もご覧ください。

ポイントその3:リース期間の捉え方の変更

新リース会計基準のもとでは、リース期間の定義も変更されます。

従来は単純に契約期間に基づいて会計処理を実施していましたが、新基準では延長オプションや解約オプションも考慮に入れたリース期間の算定が求められます。

この変更は、会計処理を行う上で考慮すべき範囲が増え、企業に対しては対応方針の検討を求められるでしょう。

ポイントその4:表示・開示の変更

新リース会計基準により、財務報告における表示と開示の要件が変更されます。

特に、リース取引に関わる企業は、以下の項目を明確に財務諸表に表示し、開示する必要があります。

- 使用権資産

- リース負債

- 利息費用

これは、個別財務諸表にも適用される重要な変更点です。

この変更により、投資家やその他のステークホルダーは、企業の実際の経済状態をより正確に把握できるでしょう。

一方、借手となる企業は、開示すべき情報の量と詳細度を増加させるため、決算資料の作成にかかる労力が増すことが予想されます。

新リース会計基準が経営に与える影響

新リース会計基準が経営に与える影響は次の4つです。

それぞれの影響を詳しく解説します。

影響その1:会計処理が複雑になる

新リース会計基準の導入により、会計処理が複雑になるでしょう。

複雑化の主な理由は、使用権資産とリース負債をバランスシートに計上する必要が生じるためです。

企業は、リース料の支払い毎に減価償却費と支払利息を区分して処理する必要があり、この会計処理はリース契約が終了するまで継続します。

固定資産は固定資産台帳に、リース負債はそれとは別に適切に管理する必要性も出てきました。

さらに、リース期間の延長等による途中での残高の変動を考慮する必要もあるため、これらの履歴を正確に記録・管理するなど、より煩雑な作業となることが見込まれています。

影響その2:家賃も新リース会計基準の対象になる

新リース会計基準の導入により、以前は資産として計上しなくてよいオペレーティングリース取引であった不動産の賃貸借契約も新リース会計基準の対象となります。

この変更によって、オフィスビルや店舗などの不動産賃貸に関する経理処理の負担が従来に比べて大きく増加する可能性があるでしょう。

新基準の適用により、会計処理においては賃貸物件もリース資産として認識し、その使用権資産とリース負債をバランスシートに計上する必要が生じます。

したがって、多店舗展開している企業などにおいて、経理部門の負担は格段に大きくなるでしょう。

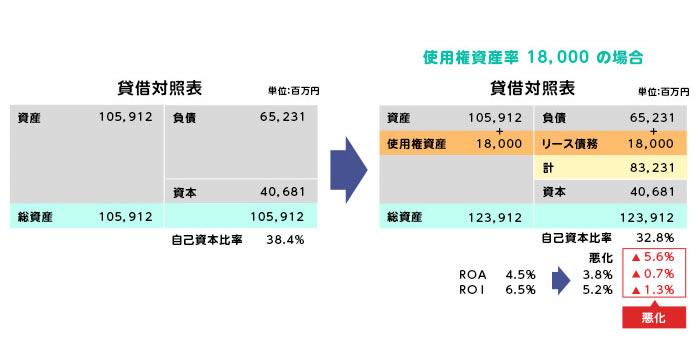

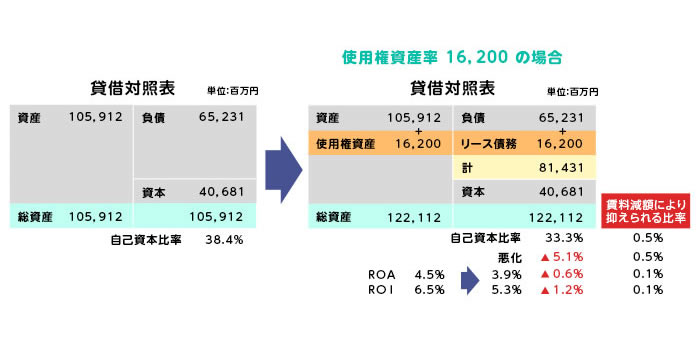

影響その3:自己資本比率が低下する

新リース会計基準の適用により、自己資本比率の低下が見込まれます。

自己資本比率は企業の財務安定性を示す重要な指標であり、低下すると銀行からの融資条件や融資の受け入れの可否に影響を及ぼします。

自己資本比率=純資産÷総資産

自己資本比率の低下は、投資効率の指標であるROA(資産利益率)やROI(投資収益率)の低下を招き、株価低下へと繋がるでしょう。

それらの数値の変化は、特に多店舗を展開する企業にとって大きな影響を及ぼす可能性があり、企業の資金調達における計画にも影響を与えかねません。

【貸借対照表への影響】

年額賃料1200万円/存続期間15年とした場合、

180百万円を使用権資産、リース債務に計上する必要があります。

例)100店舗の場合、総資産は、180百万円 × 100店舗=180億円増加する

新リース会計基準適用前に賃貸借契約を見直す重要性

新リース会計基準適用前に賃貸借契約を見直す重要性は次の3つです。

それぞれの重要性について詳しく解説します。

重要性その1:賃借契約はほとんどの会社で対象になる

新リース会計基準により、ほとんどの企業は家賃などの不動産賃貸契約が新たにリースの対象となりました。

そのため、ほとんどの企業は不動産の賃貸契約を再評価する必要があります。特に多拠点や多店舗展開を行っている企業は、複数の賃貸契約を締結しているため、影響範囲は広範です。

影響額を正確に算定するためには、すべての賃貸契約を明確に把握し、早めに準備を行いましょう。

重要性その2:賃料適正化により減額できる可能性がある

賃料適正化による家賃の減額で資産の圧縮が可能になる場合があるでしょう。

ただし、何も準備せずに減額交渉すると、貸し手との関係悪化を招くため、プロを活用した方が良いでしょう。

賃料適正化を実現するために重要なポイントは以下の通りです。

- 契約内容に基づき、賃料の増減が可能であること

- 正確な資料と情報の準備

- 現状の適切な分析

- 単なる値引き交渉ではなく、市場の適正価格に基づく調整

減額交渉を進める際には、納得できる理由を裏付ける資料を準備し、双方の信頼関係を基に交渉を行うことが重要です。

家賃交渉は、場合によっては貸主との関係悪化を招く可能性もあるため、必要に応じて外部のコンサルティング会社の導入も検討すると良いでしょう。

ビズキューブ・コンサルティングの賃料適正化コンサルティングサービス

賃料適正化に興味のある方はぜひ次の記事もチェックしてみてください。

重要性その3:家賃の減額は自己資本比率の低下を軽減する

家賃の減額は、自己資本比率の低下を緩和する上で有効です。

年額賃料1200万円/存続期間15年とした場合、180百万円

例)100店舗の場合、

賃料10%減額で、162百万円 × 100店舗=162億円(18億円抑えられる)

自己資本比率低下を抑制することで、投資家や金融機関への影響を軽減できるでしょう。

新リース会計基準に対応する際には、すべての賃貸契約を見直す必要があります。

通常、賃貸契約を見直す機会はほとんどありませんが、この機会に現在の契約内容を再評価し、適正化を目指して交渉を行うことが推奨されます。

新リース会計基準に向けて必要な準備

新リース会計基準に向けて必要な準備は次の7つです。

それぞれの準備について詳しく解説します。

準備その1:現状分析と影響額の算定

現行のリース取引の状況を整理し、理解することが準備の第一歩です。

新リース会計基準では、原則としてすべてのリース取引がバランスシートに計上されます。

したがって、現行の賃貸借契約やリース契約が新しいリース会計基準によってどのように資産と負債に計上されるかを把握し、影響額を算定しましょう。

準備その2:賃貸借契約の見直し

リース契約だけではなく、すべての賃貸借契約全体を見直すことが重要です。

従来、資産として計上しなくてよかったオペレーティングリース取引であった家賃などの不動産賃貸借契約も、新リース会計基準の対象となります。

この変更は、リース取引に関連する会計処理の負担を従来よりも大きくなる可能性があるでしょう。

賃料の適正評価を行い、交渉を通じて家賃の減額を実現できれば、自己資本比率の低下を抑制し、投資家や金融機関への影響を最小限に抑えられる可能性もあります。

ビズキューブ・コンサルティングでは、専門知識と独自の賃料市場分析データを基に、契約中の家賃が適正価格であるかどうかの診断を無料で行っています。自社の賃料適正化を考える際に、ぜひご利用ください。

実態分析賃料データ15万件分を駆使した高精度な賃料適正診断

店舗・事務所・オフィスなど、幅広くご対応いたします。

準備その3:自社の方針を検討

影響分析の結果を踏まえた上で、会社の今後の対応方針を検討しましょう。

現行の人員構成や業務フローでは業務負荷がキャパシティを超える可能性がある場合、増員やシステム導入などの適切な対応策を準備することが重要です。

準備その4:業務設計の見直し

新リース会計基準に合わせて、業務プロセスの根本的な見直しも必要です。

経理担当者が手作業で伝票を一件ずつ入力している場合、入力の工数が増えるため、負担が大きくなります。

必要に応じて、クラウドベースの会計ソフトウェアやRPA(ロボティック・プロセス・オートメーション)などのツールを活用して負担軽減も検討しましょう。

準備その5:経理資料の見直し

自社の経理規程が会計基準に準拠するよう変更が必要です。

その他、経理や決算処理で使用する固定資産管理システム、リース債務を管理するためのエクセルシート、取締役会の資料など抜けがないように見直しましょう。

準備その6:システムの再選定

決定された方針に従い、必要に応じて適切なシステムを選定することが重要です。

ただ既存のシステムを利用するのではなく、自社の特定のニーズに適合し、業務プロセスに合致する操作性を備えたシステムの選択を優先しましょう。

準備その7:運用のトライアル

システム導入後の運用試行期間の設定は、新しいシステムに慣れ親しむことと、業務をスムーズに移行させるために不可欠です。

現場スタッフがシステムを円滑に操作できるようになるまで、十分な期間を確保しましょう。

新リース会計基準の準備は早めに

2027年を迎える前に、新リース会計基準の導入に向けた準備を始めることが経営層や財務担当者にとって重要です。

本記事では、変更のポイントや家賃、賃貸借契約への影響、事前に行うべき準備について、詳細を解説しました。

新リース会計基準に関する理解を深め、対象となる契約の特定、会計処理の変更、システムの更新など、適切な対策を講じることが求められるでしょう。

特に、これまで資産として計上しなくてよかったオペレーティングリース取引のオンバランス化により、家賃や土地の賃貸契約が対象に含まれるようになるため、企業の会計処理に大きな変更が必要となります。

変更への対応は時間を要するプロセスであるため、早めに準備を開始し、適切な対応方針を決定してください。

ビズキューブ・コンサルティングでは、資格を持つ専門スタッフによる賃料診断を無償で提供しています。

賃料適正化に関する詳しい資料が欲しい方や無料賃料適正診断サービスに興味がある方は、お気軽にお問い合わせください。

シェア