年間12,000件以上の利用実績

テナント賃料の適正価格を診断する

賃料の見直しによって、

年間約4,000万円のコスト損失が発覚!

契約書の管理&電子化

著者

ビズキューブ・コンサルティング株式会社

賃料適正化コンサルティング部 事務局

ビズキューブ・コンサルティング株式会社は、店舗・オフィスといった事業用不動産を対象とした

「賃料適正化コンサルティング」を日本で初めて事業化した企業です。

累計3,600社・年間約4,600件の支援実績をもとに、店舗・オフィスの賃料に関する情報を発信いたします。

【2022年1月施行】 電子帳簿保存法の基本事項と改正ポイントをわかりやすく解説

電子帳簿保存法とは、国税関係帳簿や書類を電磁的記録(電子データ)で保存することに関する法律です。

1998年に施行され、ペーパーレス化やデジタル社会に対応するため、改正が重ねられてきました。

2022年1月の施行では、経理業務の生産性や記帳水準の向上のため、大きく見直しが行われました。

改正内容は、「帳簿や書類の保存要件の緩和」「電子取引に関するデータ保存の義務化」「不正時における罰職強化」 の3つに大きくまとめられます。

本コラムでは、改正内容だけでなく、電子帳簿保存法の「保存区分」「対象帳簿や対象書類」といった基礎知識について説明後、改正内容を細かく解説いたします。

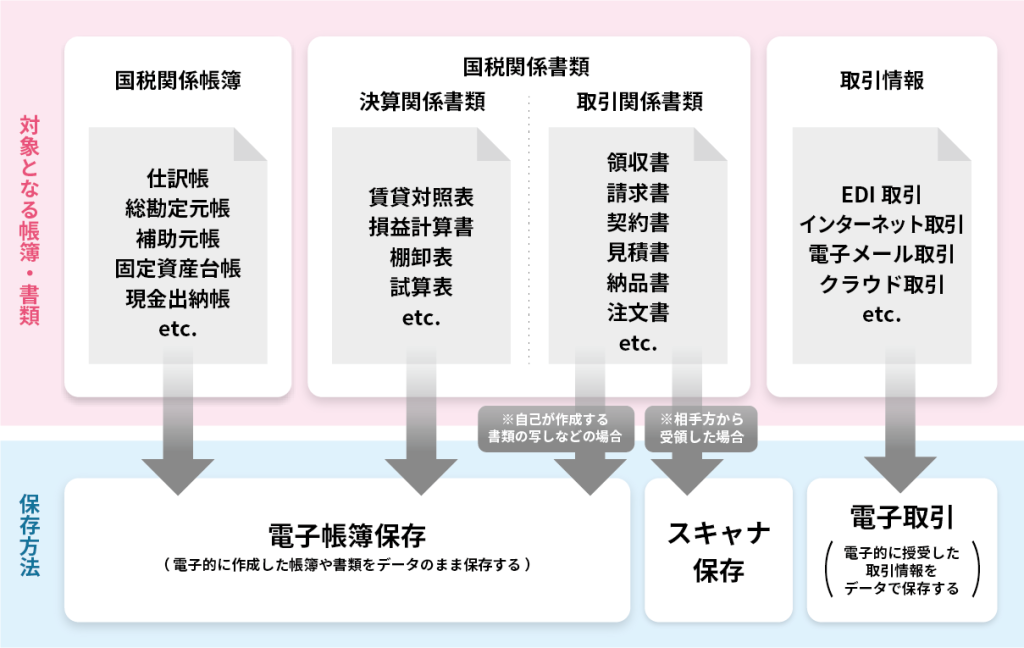

電子帳簿保存法による「電磁的記録(電子データ)の保存区分」と「対象帳簿書類」

電子帳簿保存法による電磁的記録(電子データ)の保存は、①電子帳簿等保存 ②スキャナ保存 ③電子取引の3つに分類されます。

また電子帳簿保存法では「国税関係帳簿」「決算関係書類(国税関係書類)」「取引関係書類(国税関係書類)」が対象帳簿書類です。

各保存区分における、保管義務ある帳簿や書類、保存要件について1つずつみていきましょう。

①電子帳簿等保存

パソコンを使って作成した事業に関連する帳簿や書類は電子データとしてそのまま保存可能です。

対象となっている書類は国税関係帳簿、決算関係書類、自社で発行した取引関連書類の3種類です。

電子データ保存の要件は重要ですが、保存要件の詳細については、本コラムの「保存要件の概要一覧」にて紹介します。

②スキャナ保存

業務を行う上で、紙媒体で取引した書類に関しては、スキャナで電子データとして取り込み保存することができます。

またカメラやスマートフォンで撮影したものでも、電子データとして保存することが可能です。

スキャナ保存の対象となるのは、紙媒体で発行された取引関係書類で、相手方から受領したものに限ります。

国税関係帳簿や決算関係書類、相手方から受け取った手書きの書類などは、スキャナ保存の対象外となるため注意が必要です。

またスキャナ保存の要件は「重要書類」と「一般書類」の2つに区分されます。それぞれスキャナ保存の要件が異なるので注意しましょう。

- 重要書類

-

- 契約書

- 領収書

- 請求書

- 納品書

- 資金や物の流れがわかる書類

- 一般書類

- 見積書

- 注文書

- 検収書

スキャナ保存する際の要件として、タイムスタンプの付与や検索機能の確保などの項目が規定されています。

細かいスキャナ保存の要件は、国税庁の公式サイトで紹介されており、下記の表にまとめましたので参考にしてください。

| スキャナ保存の要件 | 重要書類 | 一般書類 | 過去分重要書類 |

|---|---|---|---|

| 入力期間の制限(書類の受領等後又は業務の処理に係る通常の期間を経過した後、速やかに入力) | ○ | ||

| 一定水準以上の解像度(200dpi以上)による読み取り | ○ | ○ | ○ |

| カラー画像による読み取り(赤・緑・青それぞれ256階調(約1677万色)以上) | ○ | ※1 | ○ |

| タイムスタンプの付与 | ○ ※2 | ○ ※3 | ○ ※3 |

| 解像度及び階調情報の保存 | ○ | ○ | ○ |

| 大きさ情報の保存 | ○ ※4 | ○ | |

| ヴァージョン管理(訂正又は削除の事実及び内容の確認) | ○ | ○ | ○ |

| 入力者等情報の確認 | ○ | ○ | ○ |

| スキャン文書と帳簿との相互関連性の保持 | ○ | ○ | ○ |

| 見読可能装置(14インチ以上のカラーディスプレイ、4ポイント文字の認識等)の備付け | ○ | ※1 | ○ |

| 整然・明瞭出力 | ○ | ○ | ○ |

| 電子計算機処理システムの開発関係書類等の備付け | ○ | ○ | ○ |

| 検索機能の確保 | ○ | ○ | ○ |

| その他 | ※5 ※6 |

※1 一般書類の場合、カラー画像ではなくグレースケールでの保存可。

※2 入力事項を電子帳簿保存法施行規則第2条第6項第1号イ又はロに掲げる方法により当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、その確認をもってタイムスタンプの付与に代えることができる。

※3 当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、タイムスタンプの付与に代えることができる。

※4 受領者等が読み取る場合、A4以下の書類の大きさに関する情報は保存不要。

※5 過去分重要書類については当該電磁的記録の保存に併せて、当該電磁的記録の作成及び保存に関する事務の手続を明らかにした書類(当該事務の責任者が定められているものに限られます。)の備付けが必要。

※6 過去分重要書類については所轄税務署長等宛に適用届出書の提出が必要。

【出典】国税庁「電子帳簿保存法一問一答 【スキャナ保存関係】」p8

③電子取引

メールやWeb上で電子取引によって受領した書類に関しても、電子データで保存する必要があります。2021年12月時点では書面による保存も可能でしたが、2022年1月以降に電子取引したものは、紙に出力しての保存は不可となり、原則として電子データとして保存することが義務付けられるようになりました。

ただし、2年間の猶予期間があり、猶予期間内は紙での保存も可能です。

なお、電子取引のデータ保存に関しては、以下の要件を満たす必要があります。

| 電子取引の保存要件 | |

|---|---|

| 真実性の要件 | 以下の措置のいずれかを行うこと

|

| 可視性の要件 | 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと |

| 電子計算機処理システムの概要書を備え付けること | |

| 検索機能を確保すること ※1 | |

【出典】国税庁「電子帳簿保存法が改正されました」

2022年1月施行の電子帳簿保存法の改正内容

2022年1月に行われた電子帳簿保存法の改正内容の主なポイントは、「帳簿や書類の保存要件の緩和」「電子取引に関するデータ保存の義務化」「不正時における罰職強化」の3つに大きくまとめられます。

その上で、保存区分別にどのような改正が行わたのか、詳しい内容を解説していきます。

①電子帳簿等保存

電子帳簿保存法の改正により、今まで国税関係帳簿を電磁的記録によって保存する際に必要だった、税務署長の事前承認制度が廃止されることになりました。事前承認がなくなったことで、事業者の事務的な負担が軽減できるように改正されています。

また、電磁的記録の保存要件が緩和されており、以下の表における「その他の場合」の要件を満たしていれば、電子帳簿等保存として認められるようになりました。表内の検索要件①について、項目は「取引年月日」「取引金額」「取引先」に限定されるようになった点も変更ポイントです。

さらに、改正前と同様の条件を満たせば優良な電子帳簿として判断されます(以下の表における「優良な電子帳簿の場合」に該当)。優良な電子帳簿として判断されると、万が一、申告漏れがあった場合に課せられる「過少申告加算税」が5%軽減されます(ただし、事前に税務署長に本措置の適用の届出が必要です)。

| 保存要件の概要 | 優良な電子帳簿の場合 | その他の場合 |

|---|---|---|

| 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること | ○ | - |

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | ○ | - |

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | ○ | - |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ○ | ○ |

| 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | ○ | ○ |

| 検索要件① 取引年月日、取引金額、取引先により検索できること | ○ | - |

| 検索要件② 日付又は金額の範囲指定により検索できること | ○ | - |

| 検索要件③ 二つ以上の任意の記録項目を組み合わせた条件により検索できること | ○ | - |

| 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること | - | ○ |

【出典】国税庁「電子帳簿保存法が改正されました」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021012-095_03.pdf

②スキャナ保存

スキャナ保存を実施する際も、これまでは税務署長の事前承認が必要でしたが、今回の改正により事前承認制度は廃止されました。

また、タイムスタンプの要件も緩和されました。今までは3営業日以内にタイムスタンプを付与する必要がありましたが、今後は、最長2ヶ月と概ね7営業日以内に付与期間が延長されています。

そして、データの修正や削除の履歴が残ったり、入力期限内にデータ保存したことが確認できたりするクラウドサービスを利用する場合は、タイムスタンプ自体が不要になりました。さらに、スキャナで読み取る際の国税関係書類への自署が不要となりました。

ただし、スキャナ保存された電磁的記録に関連した不正行為が発見された場合には、事実に関して生じた申告漏れ等に課される重加算税が10%加重されるといった措置が整備されました。

なお、内部統制の一環として、不正防止の観点から求められていた「社内規程の整備」や「相互けん制」、「定期的な検査」といった適正事務処理の要件が2022年から廃止されることになっています。そのため、定期検査のために確保していた文書類を保管する必要がなくなり、スキャンした後はすぐに廃棄しても良いことになりました。2名以上で対処する必要があった事務処理についても、1名での実施が認められるようになったので、事務員の負担も軽減される結果となっています。

③電子取引

電子取引に関しても、タイムスタンプ要件や検索要件について、電子帳簿等保存やスキャナ保存同様の緩和がなされるようになりました。加えて、売上高が 1,000万円以下の事業者については、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていれば、すべての検索要件が不要となっています。

大きな変更点は電子取引で電子データとして受け取った書類に関しては、出力した後の紙媒体での保存は原則として認められなくなっています。EDI取引やクラウドサーバ経由で受領した書類、PDFで送付されてきた請求書やWeb請求書発行システムを利用した書類に関しても、電子取引として判断されるため注意してください。

電子取引に関するデータ保存の義務化は、すぐに対応できない企業が多いことから改正から2年間の猶予措置が取られており、2023年12 月31 日までに行う電子取引については、電子データを紙でプリントアウトして保存することも認められています。2024年1月からは電子データ保存のみとなります。

また、電子取引の取引情報に係る電磁的記録に関しても、隠蔽などの不正行為による申告漏れが生じた場合は重加算税が 10%加重されることになりました。

払いすぎている賃料、放置していませんか?

実は、相場よりも高いテナント賃料を支払い続けている企業は、少なくありません。

その差額は、毎月数十万円から数百万円に及ぶ可能性があります。

ビズキューブ・コンサルティングは、賃料適正化コンサルティングのパイオニアとして、

これまでに【35,558件・2,349億円】の賃料削減を支援してきました。

まずは、無料の「賃料適正診断」で、現在の賃料が適正かどうかをチェックしてみませんか?

診断は貸主に知られることなく実施可能なため、トラブルの心配もありません。安心してご利用いただけます。

シェア