年間12,000件以上の利用実績

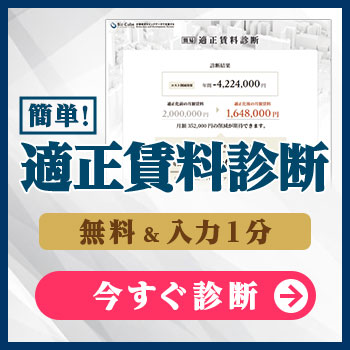

テナント賃料の適正価格を診断する

賃料の見直しによって、

年間約4,000万円のコスト損失が発覚!

コスト関連

【実務担当者必読】新リース会計基準2027年適用に向けた対応ガイド

導入プロジェクトの責任は「経理部門だけ」じゃない!

2027年4月1日以降、新リース会計基準2027が強制適用されます。この新リース会計基準改正は、企業会計基準委員会(ASBJ)が日本基準として策定・公表したもので、国際財務報告基準(IFRS)第16号「リース」との整合性を図ることが目的です。

これにより、すべての借手企業において、従来のオフバランス処理から原則オンバランス処理へと変更され、財務諸表上の資産・負債構成が大きく変わる可能性があります。

新リース会計基準日本基準は、契約情報の収集、システム対応、監査法人対応など、経理部門だけで完結するものではありません。経理、財務、法務、IT、経営企画などの部門連携が不可欠です。さらに、監査法人や税理士とも連携しながら、全社的な対応が求められます。

新リース会計基準が企業実務にもたらすインパクト

業務フローの見直しが必須に

新リース会計基準2027年では、リース識別判定や使用権資産・リース負債の計上手続きが必要となるため、現行の業務フローでは対応が困難になります。契約管理や会計処理に関わる手順を一から見直すことが求められます。

財務指標・経営判断への影響

オンバランス処理により、貸借対照表上の資産と負債が増加します。その結果、自己資本比率、ROA、D/Eレシオなどの指標が悪化する可能性があり、企業の経営判断や資金調達力に影響を及ぼす可能性があります。

ITシステムの再構築と対応が急務

契約管理、リース料の分割、リース期間や割引率の判断、減価償却・利息費用の計上といった会計処理を正確に行うためには、既存の会計システムの改修や、新リース会計基準適用に対応したSaaSツールの導入が必要です。

監査・税務への実務対応も不可欠

新リース会計基準2027年度の適用初年度には、会計方針の変更に関する注記や、注記情報の開示方法など、監査法人との綿密な調整が求められます。また、税法上では旧来のオペレーティングリースの取扱いが存続しているため、会計と税務の差異調整も必要になります。

導入までの実務プロジェクトロードマップ【フェーズ別解説】

フェーズ1|現状分析とリース契約洗い出し

まず最初に、自社が保有するすべてのリース契約・賃貸借契約を棚卸しします。

リース資産の台帳を整備し、契約期間、延長オプション、リース料などの情報をデータベース化します。

この作業が不十分だと、その後の処理がすべて狂うため、慎重に進めましょう。

フェーズ2|影響額の試算と経営層レポート

洗い出したリース契約をもとに、財務諸表への影響額を試算します。

特に、貸借対照表上の資産・負債の増加や、自己資本比率の変動を報告する必要があります。

試算結果は、経営層や株主への説明資料に落とし込み、出店戦略や資金調達計画の見直しにつなげます。

フェーズ3|業務フローと会計ポリシーの見直し

リース識別判定の手順を明確にし、社内ガイドラインを作成します。

リース期間や割引率の決定に関しても、合理的な基準を設け、運用フローを統一しましょう。

例えば、「延長オプションは、経済的に合理的と判断される場合にのみ期間に含める」などのルールを設定します。

フェーズ4|システム導入・改修プロジェクト

リース契約情報の管理、減価償却や利息費用の計上を効率化するため、システム導入が不可欠です。導入時は、RFP(提案依頼書)を作成し、複数ベンダーからの見積もりを取得するのが理想です。

【図解】使用権資産とリース負債の計上フロー

使用権資産とリース負債の計上は、以下の手順で進めます。

- リース契約を判定し、対象契約を選定

- リース期間とリース料を確定

- リース負債を、リース料の現在価値で計算

- 使用権資産を、リース負債に初期直接コストなどを加算して認識

- 各期ごとに減価償却費と利息費用を計上

実務担当者は、判定チャートと計算式を常に参照しながら処理を進めましょう。

税務と会計のギャップはこう埋める!

会計と税務での処理の違い

会計上オンバランス処理される契約でも、税務上は引き続きオペレーティングリースとされ、費用処理される場合があります。このギャップを適切に処理することが重要です。

法人税申告書での調整方法

リース料総額の損金算入や、使用権資産の帳簿価額と税務上の資産計上の違いを、別表16・17等で調整します。特に期首残高や減価償却費、利息費用の取扱いを明確にしておきましょう

監査法人・税理士と進める適用初年度監査の実務

会計方針変更の開示例

初年度は、「会計方針の変更に関する注記」が必須となります。

たとえば、「リース契約に係る会計処理について、企業会計基準第34号を適用した」といった記載が必要です。

監査対応のタイムスケジュール

監査法人は、リース契約情報の網羅性やリース期間・割引率の合理性を重点的に確認します。

初年度監査に向けて、2026年中には監査法人と合意形成を図り、資料準備を進めておくと安心です。

新リース会計基準への対応と準備

現状のリース契約の把握と影響の試算

すべてのリース契約をリストアップし、新基準適用時の財務影響を試算しましょう。現状分析が早期の対応準備の第一歩となります。

なお、賃貸借契約もリース会計の対象になる可能性があるため、不動産契約を多く持つ企業では影響が非常に大きくなります。

特に家賃やテナント契約に関する影響を詳しく知りたい方は、以下の記事も併せてご覧ください。

社内体制の整備と担当者の育成

経理部門だけでなく、ITや契約部門を含めた体制づくりが重要です。

担当者のトレーニングや専門知識の習得も進めましょう。

会計方針と業務プロセスの見直し

新基準に準拠した会計方針を策定し、業務プロセスの見直しを実施しますリース期間決定フローやリース負債管理を整備しましょう。

監査法人との連携

適用初年度は、監査法人との事前合意形成が不可欠です

監査対応の負担を軽減するためにも、早期連携を推進しましょう。

スケジュールの策定と早期着手

2027年4月の強制適用に向けたスケジュールを逆算し、段階的に準備を進めましょう。遅くとも2025年までに試算と体制整備を完了させるのが理想です。

✅ 新リース会計基準2027年対応チェックリスト

| ステーション | やること | 具体的な手段 | チェック欄 |

| 現状把握と影響試算 | すべてのリース・賃貸借契約を洗い出す | 契約管理システムまたはExcelでリスト作成(リース料、期間、延長OP含む) | ☐ 完了 |

| 影響影響額を試算する | 現在価値を利用して権利資産・リース負債を算出し、諸表シミュレーション | ☐ 完了 | |

| 社内体制と育成 | 対応チームを編成する | 財務・議事・契約・IT部門からキーマンを選ぶ任 | ☐ 完了 |

| トレーニングを実施する | 外部研修または社内勉強会(新リース基準、IFRS、日本基準の比較) | ☐ 完了 | |

| 会計方針と業務整備 | 会計方針を策定する | リース判定・期間・割引率の社内ルールを整備(文書化) | ☐ 完了 |

| 業務フローを見直す | 契約締結→会計処理→報告までの流れを見える化(図解またはマニュアル) | ☐ 完了 | |

| 監査法人と連携 | 会計処理方針を示唆する | 会計方針・計算根拠・影響額試算書を監査法人に事前共有 | ☐ 完了 |

| 監査レビューを実施する | 初年度前にレビュー日程を確保し、必要な調整を実施 | ☐ 完了 | |

| スケジュール策定 | 全体WBSとガントチャートを作成 | 対応項目と責任者、期限を明確にして全社共有 | ☐ 完了 |

| 2025年中に初期対応を考える | 影響試算・会計方針・体制整備を2025年末までに完了 | ☐ 完了 |

よくある失敗とその回避策

契約棚卸しが甘くて適用漏れ

契約情報の収集に漏れがあると、リース負債計上が不正確になり、監査で問題が発覚するリスクがあります。

部門横断での情報共有と、チェックリストによる確認が有効です。

リース判定基準が不明確で混乱

延長オプションや重要性基準の判断が曖昧だと、処理ミスの原因になります。

あらかじめ社内ガイドラインを策定し、関係部署に周知徹底することが重要です。

経営層の巻き込み不足で後手に

影響額の試算や戦略的判断は、経営層の理解と決裁が不可欠です。

早期に経営会議へ報告し、プロジェクトの推進体制を固めましょう。

まとめ

2027年4月の強制適用に向けた準備は、今からでも遅くありません。

現状契約の棚卸しや影響額試算を急ぎ、業務プロセスやシステムの整備に着手することで、リスクを最小限に抑えられます。

プロジェクト成功の鍵は、「部門間連携」と「早期対応」です。

監査法人・税理士と緊密に連携し、適用初年度を無事に迎えましょう。

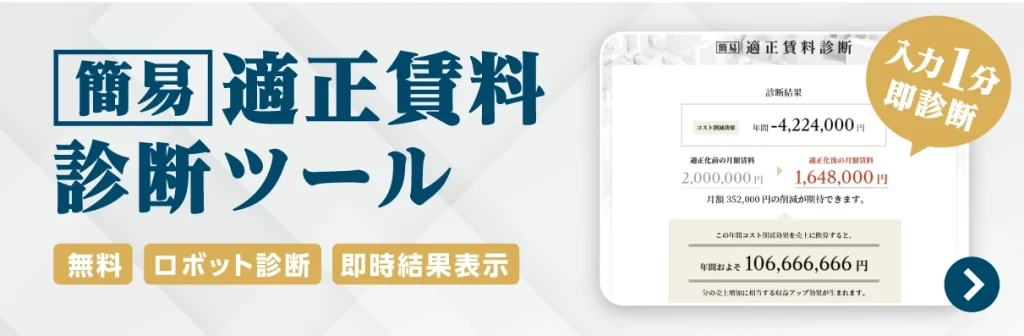

今の賃料が「安い」「適正」「高い」でハッキリわかる

【無料】実態分析賃料データ15万件分を駆使した高精度な賃料適正診断

店舗・事務所・オフィスなど、幅広くご対応いたします。

クライアント企業 全3,593社うち上場企業400社以上

累計削減件数 35,000件以上

払いすぎている賃料、放置していませんか?

実は、相場よりも高いテナント賃料を支払い続けている企業は、少なくありません。

その差額は、毎月数十万円から数百万円に及ぶ可能性があります。

ビズキューブ・コンサルティングは、賃料適正化コンサルティングのパイオニアとして、

これまでに【35,558件・2,349億円】の賃料削減を支援してきました。

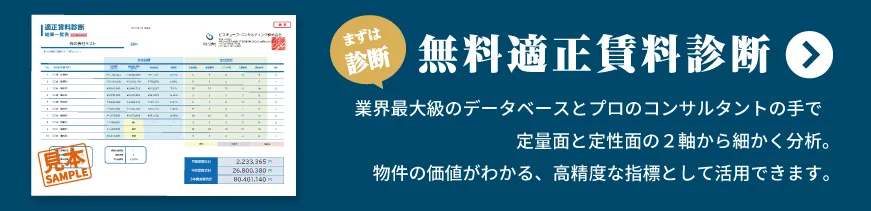

まずは、無料の「賃料適正診断」で、現在の賃料が適正かどうかをチェックしてみませんか?

診断は貸主に知られることなく実施可能なため、トラブルの心配もありません。安心してご利用いただけます。

シェア