年間12,000件以上の利用実績

テナント賃料の適正価格を診断する

賃料の見直しによって、

年間約4,000万円のコスト損失が発覚!

コスト関連

著者

ビズキューブ・コンサルティング株式会社

賃料適正化コンサルティング部 事務局

ビズキューブ・コンサルティング株式会社は、店舗・オフィスといった事業用不動産を対象とした

「賃料適正化コンサルティング」を日本で初めて事業化した企業です。

累計3,600社・年間約4,600件の支援実績をもとに、店舗・オフィスの賃料に関する情報を発信いたします。

【中小企業のための新リース会計基準ガイド】中小企業が取るべき対応策

なぜ今、中小企業も新リース会計基準を理解すべきか

2027年4月1日以降、新たなリース会計基準が日本でも強制適用となります。これは、国際財務報告基準(IFRS)第16号との整合性を図る目的で制定されたもので、借手企業に対し、原則としてリース契約をオンバランス処理することを求めるものです。

この改正は上場企業や大企業に限った話ではなく、一定の条件下では中小企業にも影響を及ぼします。特に、連結決算対象となるグループ会社を持つ中小企業、外部ステークホルダー(金融機関、出資者など)との関係を重視する企業にとって、対応の遅れは大きなリスクとなり得ます。

また、制度の背景には、会計の「比較可能性」や「透明性」向上という国際的な潮流があり、中小企業もそれに無関係ではいられません。今後の成長や上場、資金調達を見据えるなら、早期の理解と判断が不可欠です。

中小企業が押さえておくべき「新リース基準の定義と識別基準」

新リース会計基準では、リースの定義が明確に再整理され、「形式」ではなく「実態」に基づいて判断する考え方が採用されています。具体的には、以下2つの要件が満たされる場合、その契約はリースとみなされます。

- 使用する資産が明確に特定されている

- 借手が資産の使用を支配している(経済的利益を享受し、使い方を指図できる)

【フロー解説】リース識別の判断手順

リース契約に該当するかどうかの判断は、以下の2つの条件を順に確認していくことで行います:

- 特定資産であるかの確認

- 契約で使用する資産が、特定の物件や設備であると明示されているかを確認します。

- 代替が自由である場合などはリースと見なされない可能性があります。

- 借手による使用の支配の有無

- 借手がその資産の使用方法を指図し、経済的利益のほぼすべてを享受できるかを検討します。

- 借手が使用の仕方を自由に決められない場合は、リースに該当しない可能性があります。

これらの2条件を満たしている場合、その契約はリース契約と識別され、新基準に従って会計処理する必要があります。 この識別基準により、従来「リースとは見なされなかった契約」も対象となる可能性があります。中小企業では、設備やソフトウェアのレンタル契約などが該当する場合があり、契約内容の再確認が求められます。

現行基準との違いと中小企業への主な変更点

中小企業においても、リース契約の内容次第では不動産や設備賃貸借と深く関わる場合があります。下記の関連コラムでは、家賃・賃貸借契約の見直しと新リース会計基準の関係について、より具体的に解説しています。

従来のリース会計基準では、ファイナンス・リースとオペレーティング・リースに区分され、オペレーティング・リースはオフバランス処理(貸借対照表に記載しない)とされてきました。

しかし、新基準ではこの区分が廃止され、すべてのリース契約を原則オンバランス処理することになります。これにより、資産として「使用権資産」、負債として「リース債務」を計上する必要が生じます。

現行基準と新基準の比較

| 項目 | 現行リース基準 | 新リース会計基準 |

| リースの分類 | ファイナンス・リース / オペレーティング・リース | 分類なし(原則すべてオンバランス) |

| 会計処理 | オペレーティングは費用処理(オフバランス) | 使用権資産+リース債務の計上 |

| PLへの影響 | リース料全額を費用 | 減価償却費+支払利息に分解 |

| BSへの影響 | 影響なし(オフバランス) | 資産・負債の両方を増加 |

ただし、12ヶ月以内の短期リースや、少額リースについては例外的に旧来通りのオフバランス処理が認められる場合もあります。中小企業にとっては、この例外の適用可否が重要な判断ポイントとなります。

中小企業の誤解と正しい理解

「中小企業は対象外」の誤解

中小企業は強制適用の対象外とされることが多いですが、連結決算の対象である場合や、上場企業の子会社である場合には、実質的に新リース会計基準の適用が必要とされることがあります。企業区分を正確に確認することが重要です。

SaaSやクラウド契約もリースに該当?

クラウド型のソフトウェア利用契約やSaaS契約についても、「特定資産の使用権」が契約内容に含まれる場合は、リースとしての会計処理が求められるケースがあります。契約条項の確認が必須です。

例外があっても適用の選択は有効

少額または短期リースに該当する契約は例外処理が可能ですが、任意でオンバランス処理を選択することにより、財務の透明性が向上し、取引先や金融機関からの信用にもつながる場合があります。

中小企業で特に注意すべき契約例

コピー機やプリンターのリース契約

多くの中小企業で利用されている複合機やプリンターは、ほとんどが長期契約であり、使用権資産としてリースに該当する可能性が高いです。契約期間や所有権移転の有無、契約終了時の取り扱いなどを確認し、新リース基準での会計処理が求められるかを判断しましょう。

店舗内装・什器・照明などのリース契約

店舗やオフィスの設備に関する契約も、リースの対象となることがあります。特に照明や什器が個別に識別可能であり、使用方法を借手が決定している場合は、「使用権の移転」とみなされることがあるため、契約内容の精査が必要です。

車両(営業車・社有車)のリース契約

営業車や社有車をリースしている場合も、新リース会計基準の対象となり得ます。契約において車両が明確に特定されており、かつ使用に関する裁量が借手側にある場合にはオンバランス処理が必要です。支払総額や期間も重要な判断材料です。

医療機器・大型設備のリース

医療機器、製造装置、分析機器などの高額資産のリース契約は、リースの該当性が高く、財務諸表への影響も大きくなります。契約終了時の返還条件や購入選択権の有無も、リース区分の判断に影響します。早期からの契約棚卸が重要です。

クラウドサービス(SaaS)契約

クラウドサービスの契約でも、特定のサーバやインフラの利用権が貸与され、かつ借手が使用方法を実質的に決定していると判断されれば、リース契約と認識される場合があります。クラウド型のサービスは見逃しやすいため、会計処理の確認が不可欠です。

企業規模別の適用判断マトリクス

上場企業

上場企業は、新リース会計基準の強制適用対象です。IFRSや日本の企業会計基準に準拠する必要があり、原則すべてのリース契約をオンバランス処理します。会計監査や金融商品取引法の観点からも、正確な会計処理と注記が求められます。

上場企業の子会社(連結対象)

連結財務諸表に含まれる上場企業の子会社は、実質的に親会社の基準に合わせた会計処理が求められます。単体では中小企業であっても、新リース会計基準に沿った処理を行う必要があるケースが多く、早期の体制整備が推奨されます。

中小企業(非上場)

非上場の中小企業は、新リース会計基準の適用は任意です。中小企業会計要領や会計指針に従うことも可能ですが、今後の成長戦略や上場、M&Aを見据える場合は、新基準への対応を前提とした社内整備を進めておくことが有効です。

資金調達を控える企業

金融機関からの融資や投資家からの出資を検討している企業は、強制適用対象ではなくとも、新リース会計基準に沿った会計処理や注記を選択することで、開示情報の信頼性を高めることが可能です。経営判断の透明性が対外的評価を左右する要素となります。

オンバランス処理で何が変わる?財務・経営・会計への影響

オンバランス処理の導入により、これまで費用処理していたリース料は、使用権資産の減価償却費とリース債務に係る支払利息に分けて会計処理されます。

損益計算書(PL)上は、営業利益が一時的に改善される一方で、財務費用の増加により最終利益に影響を与える可能性があります。また、貸借対照表(BS)上では資産・負債がともに増加し、自己資本比率やROA、D/Eレシオなどの財務指標が変動する可能性があります。

経営上も、見た目の財務体質が変わることで、融資判断や出資判断に間接的な影響を受ける可能性があります。

中小企業にとっての「適用対象」とは?

新リース会計基準は、原則としてすべての企業に適用されますが、実務上は「中小企業会計要領」や「中小企業会計指針」を採用している企業に対しては、強制力が緩やかになります。

ただし、以下のような企業は注意が必要です:

- 上場企業の子会社(連結対象)

- 会計監査を受ける必要がある企業

- 将来的に上場や資金調達を目指す企業

また、短期リース(12ヶ月以内)や少額リースについては、一定の条件下で旧来の処理が可能となる例外規定が設けられています。

適用のメリットとデメリットを見極める

中小企業にとって、新基準の適用は義務ではなく選択可能な場合も多く、その判断には慎重な検討が必要です。

メリット

- 財務の透明性向上により、金融機関や取引先からの信頼度向上

- 上場やM&Aなど将来の成長戦略との整合性

デメリット

- 会計処理が複雑化し、経理リソースが必要

- システム対応や契約内容の再精査など、初期コストが発生

重要なのは、単に制度に従うのではなく、自社の状況や経営戦略に照らして「適用の合理性」を判断することです。

契約と会計処理の見直しポイント:実務的な初動アクション

新リース会計基準への対応にあたり、まず着手すべきは「契約内容の見直し」です。すべての賃貸借契約、リース契約の洗い出しおよび内容を再確認し、リースに該当するかどうかを再判定します。

ポイントは以下の通り:

- 契約期間と延長・中途解約オプションの有無

- 資産の特定性と支配の有無

- 契約書への記載内容と実態の整合性

また、リース契約情報を会計システムで一元管理する必要もあるため、システム改修や新ツールの導入検討も並行して行いましょう。

税務処理のギャップと中小企業が注意すべき点

新基準の導入により、会計と税務上の処理に差異が生じる可能性があります。たとえば、会計上オンバランスで認識した使用権資産が、税務上は資産計上されない場合などです。

また、減価償却費や利息費用の扱いについても、税務上の損金算入に関して調整が必要です。これに伴い、法人税申告書の別表での処理や税効果会計の検討も求められます。

中小企業においても、税理士や会計士と早期に協議を行い、適切な処理方法を確認することが重要です。

導入を成功に導く「段階的な対応ロードマップ」

対応をスムーズに進めるために、段階的なスケジュールを策定することが推奨されます。

ステップ1:2025年内

- 契約の棚卸しとリース該当性の判定

- 財務諸表への影響額の試算

ステップ2:2026年

- 会計方針の策定と社内ルール整備

- システムの導入・改修

- 監査法人や税理士との連携

ステップ3:2027年度の期首までに

- 初年度処理のリハーサル

- 注記情報や開示文言の準備

早期対応によって、負担を分散しながら正確な適用が可能となります。

よくある質問とその回答(FAQ)

Q1. 300万円以下の契約は対象外ですか?

A. 契約内容や金額によっては、少額リースとして扱われ、例外処理が認められる場合があります。ただし明確な金額基準は業種・企業規模により異なるため、個別に検討が必要です。

Q2. 中小企業会計要領を使っていれば対応しなくていい?

A. 多くの場合、強制適用は免れますが、連結グループに上場会社が含まれる場合は別です。要確認です。

Q3. レンタルやSaaS契約も対象?

A. 対象となる可能性があります。契約内容に「資産の使用権」が含まれているかどうかがカギです。

Q4. 導入しない場合、注記は必要?

A. 適用を見送った場合でも、会計方針としてその旨を明記し、理由を注記することが推奨されます。

まとめ:中小企業だからこそ「適用の見極め」が経営判断になる

新リース会計基準は、単なる会計処理の話にとどまらず、中小企業の財務体質や経営判断にも影響を及ぼします。

制度の理解と適用有無の判断を通じて、自社にとって最適な対応を検討することが求められます。早期に準備を進めることで、コストや混乱を最小限に抑え、将来に向けた経営基盤を整えることが可能になります。

まずは「契約の洗い出し」から一歩を踏み出し、必要に応じて専門家のサポートを受けながら進めていきましょう。

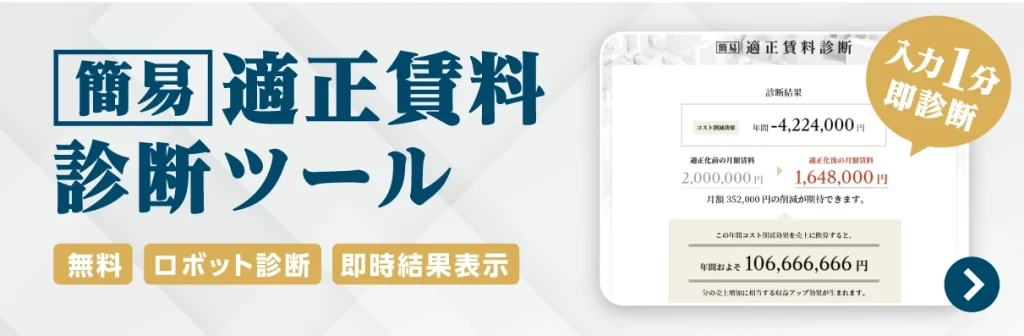

新リース会計基準の適用可否や、経営への影響を見極める第一歩として、「賃料」の見直しを行いませんか?

ビズキューブ・コンサルティングでは、コスト削減や経費の見直しを考えるオーナー様に向けて賃料適正化コンサルティングを実施しております。

不動産コンサルタントならではの視点で、お客様の店舗経営に関わるコスト削減に向けサポート致します。

今の賃料が「安い」「適正」「高い」でハッキリわかる

【無料】実態分析賃料データ15万件分を駆使した高精度な賃料適正診断

店舗・事務所・オフィスなど、幅広くご対応いたします。

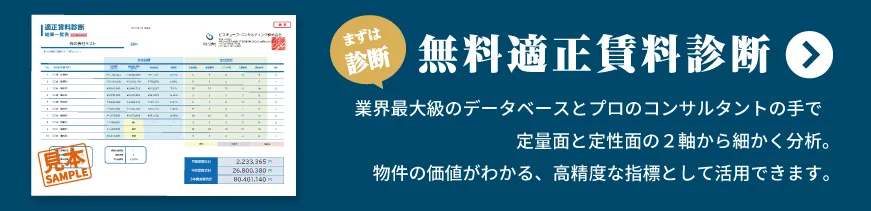

クライアント企業 全3,593社うち上場企業400社以上

累計削減件数 35,000件以上

払いすぎている賃料、放置していませんか?

実は、相場よりも高いテナント賃料を支払い続けている企業は、少なくありません。

その差額は、毎月数十万円から数百万円に及ぶ可能性があります。

ビズキューブ・コンサルティングは、賃料適正化コンサルティングのパイオニアとして、

これまでに【35,558件・2,349億円】の賃料削減を支援してきました。

まずは、無料の「賃料適正診断」で、現在の賃料が適正かどうかをチェックしてみませんか?

診断は貸主に知られることなく実施可能なため、トラブルの心配もありません。安心してご利用いただけます。

シェア