年間12,000件以上の利用実績

テナント賃料の適正価格を診断する

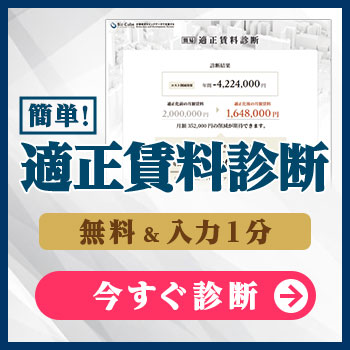

賃料の見直しによって、

年間約4,000万円のコスト損失が発覚!

コスト関連

減価償却費とは?意味・計算方法・注意点・業務効率化をわかりやすく解説

- 目次

減価償却費の基本|意味・目的・対象資産

減価償却とは?償却の意味と目的

減価償却とは、企業が保有する固定資産の取得価額を、使用期間に応じて分割し、各会計期間の費用として計上する会計処理です。

機械や設備などの固定資産は、時間の経過や使用によって物理的・経済的に価値が減少します。減価償却を行うことで、企業はこの価値の減少分を費用として認識し、財務諸表に反映させることができます。

この処理により、企業は資産の実態に即した業績評価が可能となり、税務戦略や資金計画の立案にも役立つ情報を得ることができます。

たとえば、企業が500万円で購入した機械の耐用年数が5年と設定されている場合、毎年100万円(500万円 ÷ 5年)を減価償却費として計上します(※定額法による例)。

このように、減価償却は企業の財務体質を健全に保つために不可欠な処理であり、資産の適正評価を通じて安定した経営を支える重要な手法といえます。

減価償却の対象となる資産とは?

減価償却の対象となる資産は、主に有形固定資産です。

有形固定資産とは、物理的な形を持ち、1年以上の使用が見込まれる資産であり、使用や時間の経過により価値が減少するため、減価償却の対象となります。

具体的には、建物、機械、車両、器具備品などが該当します。これらの資産は、使用することで価値が減少し、経営上のコストとして費用計上されます。

企業が減価償却対象資産を正確に把握することで、資産管理の効率化や財務戦略の最適化につながります。特に、設備投資や店舗開発を行う企業にとっては、減価償却費の把握が投資判断や契約管理の精度向上にも寄与します。

減価償却の対象外となる資産とは?

一方で、減価償却の対象外となる資産には、無形固定資産や流動資産などがあります。

無形固定資産とは、特許権や商標権など物理的な形を持たない資産であり、減価償却ではなく「償却(amortization)」という別の方法で費用処理されます。

また、現金・売掛金・在庫などの流動資産は、短期間で価値が変動するため、減価償却の対象にはなりません。

たとえば、企業が保有する商標権は、特定の期間において価値が変化するものの、物理的に劣化することはないため、減価償却ではなく償却処理が適用されます。

これらの対象外資産を正しく理解することで、企業は適切な経理処理を行い、財務報告の正確性を高めることができます。

減価償却のメリット・デメリット

減価償却を行うメリット(税務・会計・経営面)

減価償却には、税務負担の軽減、財務報告の精度向上、経営戦略の立案支援など、企業活動における多くのメリットがあります。

まず、減価償却によって計上される費用は、税前利益を圧縮する効果があるため、課税所得が減少し、結果として法人税などの税額が抑えられます。これは、資産の使用による価値の減少を経費として認識することで、実態に即した利益計算が可能になるためです。

また、資産の取得価額を耐用年数に応じて分割して費用計上することで、企業は実態に即した財務報告を行うことができ、財務の透明性が向上します。これは、金融機関や投資家などの外部ステークホルダーに対して、信頼性の高い情報提供につながります。

例えば、企業が1,000万円の設備を購入し、耐用年数5年で毎年200万円ずつ減価償却を行った場合、各年度の利益が圧縮されることで、一定の条件下では税負担が軽減され、結果として資金繰りの改善につながる場合もあります。結果として、キャッシュフローの改善につながる場合もあります。

このように、減価償却は税務・会計・経営の各面で企業にとって有益な仕組みであり、持続可能な経営の実現に寄与します。

減価償却のデメリットや注意点

一方で、減価償却には適切に管理しない場合に生じるリスクや注意点も存在します。

まず、減価償却の計算方法に誤りがあると、財務報告が不正確になり、企業の信用を損なう可能性があります。特に、耐用年数や償却率の設定ミスは、資産の実態と乖離した評価につながり、将来的な利益計画や投資判断に悪影響を及ぼすことがあります。

例えば、企業が通常よりも短い耐用年数を設定して減価償却を行った場合、初期年度に多額の費用が計上され、利益が大きく圧縮されます。その結果、後年度の利益が相対的に増加する可能性はあるものの、資産の実態と乖離した財務数値となり、経営判断を誤るリスクが生じます。

また、税務上の減価償却には法人税法や会計基準に基づくルールがあるため、誤った処理を行うと税務調査で指摘を受ける可能性もあります。特に、法定耐用年数の誤認や償却方法の選定ミスは、税務リスクにつながるため注意が必要です。

そのため、減価償却を実施する際には、制度や会計基準に基づいた正確な情報収集と、資産ごとの適切な償却方法の選定が不可欠です。企業はこれらの注意点を理解したうえで、慎重かつ計画的に減価償却を行うことが求められます。

このように、減価償却には多くのメリットがある一方で、誤った運用によるリスクも存在するため、企業経営においては正しい理解と運用が重要です。

減価償却費の計算方法|定額法・定率法の違いと選び方

減価償却費の計算方法は、企業の財務戦略や税務対応に大きな影響を与える重要な要素です。

特に、設備投資や店舗開発を行う企業にとっては、どの償却方法を選ぶかによって、利益の計上タイミングや資金繰り、税負担が変化する可能性があります。

代表的な償却方法には「定額法」と「定率法」があり、それぞれに特徴と適用場面があります。

以下では、両者の違いや計算方法、選び方のポイントについて、具体例を交えてわかりやすく解説します。

定額法の計算方法と特徴

定額法とは、減価償却費を毎年均等に計上する方法です。

資産の取得価額を耐用年数で割り、毎年一定額を費用として計上するため、計算がシンプルで予測可能性が高いという特徴があります。

この方法は、財務計画の安定性を重視する企業に適しており、特に小規模企業や保守的な経営方針を持つ企業で広く採用されています。

例えば、企業が300万円で設備を購入し、耐用年数が5年と設定されている場合、定額法では毎年60万円(300万円 ÷ 5年)を減価償却費として計上します。

このように、毎年一定額を計上することで、財務報告の安定性と比較可能性が向上します。

定率法の計算方法と特徴

定率法は、資産の残存価額に一定の償却率を掛けて減価償却費を計算する方法です。

初年度に多くの償却費を計上し、年々減少していくため、投資回収を早めたい企業や高額資産を保有する企業に向いています。

特に、初年度の利益を圧縮したい場合には、税務上の減税効果が高まる可能性があります。

例えば、企業が400万円の設備を購入し、償却率が20%と設定されている場合、初年度は80万円(400万円 × 20%)を償却。次年度は残存価額320万円に対して20%を適用し、64万円を償却します。

このように、減価償却費は年々減少するため、資産の使用状況や収益構造に応じた柔軟な費用配分が可能です。

ただし、定率法は計算が複雑で管理負荷が高くなる傾向があるため、導入には慎重な検討が必要です。

定額法と定率法の違いを比較

以下の表は、定額法と定率法の主な違いを簡潔にまとめたものです。

企業の資産運用方針や財務戦略に応じて、どちらの方法が適しているかを判断する際の参考になります。

| 項目 | 定額法 | 定率法 |

| 計算方法 | 取得価額 ÷ 耐用年数 | 残存価額 × 償却率 |

| 減価償却費の推移 | 毎年一定 | 初年度が多く、年々減少 |

| 財務報告の安定性 | 高い | 変動あり |

| 税務上の効果 | 安定的な利益圧縮 | 初年度の減税効果が高い可能性 |

| 適した企業 | 小規模企業、安定経営志向 | 投資回収を急ぐ企業、高額資産保有企業 |

| 管理のしやすさ | 簡単 | やや複雑(残存価額の管理が必要) |

耐用年数と償却率の考え方

減価償却を行う際には、耐用年数と償却率の設定が極めて重要です。

耐用年数とは、企業が資産を使用可能と見込む期間を指し、税法(法人税法)や会計基準に基づいて定められます。

一方、償却率はその耐用年数に応じて設定され、資産の価値がどの程度減少するかを示す指標です。

例えば、法定耐用年数が30年とされている建物の場合、償却率は約3.33%(1 ÷ 30年)となり、毎年の減価償却費は取得価額の3.33%が計上されます。(※単純計算のため、実際の償却率とは若干異なります)

耐用年数と償却率を正しく設定することで、企業は資産の実態に即した財務報告を行い、税務対応の正確性を確保できます。

そのため、企業は常に最新の法令や国税庁の耐用年数表に基づいた設定を心がける必要があります。以下の「減価償却資産の耐用年数等に関する省令」は、固定資産についての耐用年数を定めた省令となっています。ご参考ください。

参考:e-Gov法令「減価償却資産の耐用年数等に関する省令」

減価償却を行う際の注意点とよくあるミス

減価償却は企業の財務報告や税務対応において重要な処理ですが、制度や実務への理解が不十分なまま運用すると、誤った会計処理や税務リスクにつながる可能性があります。

以下では、減価償却を行う際に注意すべきポイントと、実務でよくあるミスについて解説します。

1. 耐用年数の設定ミスによる償却額の過不足

耐用年数の設定ミスは、減価償却費の過不足を招く代表的な原因です。

耐用年数は原則として税法(法人税法)に基づいて定められた法定耐用年数を使用しますが、誤って短すぎる期間を設定すると、初期に過大な費用が計上され、利益が不当に圧縮される可能性があります。逆に、長すぎる期間を設定すると、減価償却費が過少となり、資産の残高が実態と乖離するリスクがあります。

例えば、機械の法定耐用年数が5年であるにもかかわらず、誤って3年で償却を開始した場合、初年度に過大な費用が計上され、利益が過度に減少します。これは、財務報告の信頼性を損なう要因となるため、耐用年数の設定は慎重に行う必要があります。

2. 資産分類の誤りによる償却方法の選択ミス

資産の分類を誤ると、適切な償却方法を選択できず、税務上の優遇措置を受け損ねる可能性があります。

固定資産はその性質に応じて償却方法が異なり、例えば「土地」は減価償却の対象外ですが、「機械装置」や「器具備品」は対象となります。

たとえば、設備投資で導入した機械を「短期使用の器具」と誤って分類し、定率法ではなく定額法を選択した場合、本来得られる初年度の減税効果を逃す可能性があります。

このような誤りは、経営判断や資金計画に影響を及ぼすため、資産分類は正確に行うことが重要です。

3. 減価償却の開始時期の誤認

減価償却は、資産の使用開始時点から行う必要があります。

取得日ではなく、実際に使用を開始した日が償却開始の基準となるため、これを誤認すると、費用計上のタイミングがずれ、年度ごとの利益や税負担が不正確になるリスクがあります。

例えば、設備を購入したものの、使用開始が翌期であるにもかかわらず、当期から償却を開始してしまった場合、当期の利益が実態と異なる形で圧縮されることになります。

このような誤りは、税務調査で指摘を受ける可能性もあるため、開始時期の記録と管理が重要です。

4. 一括償却資産と少額減価償却資産の混同

一括償却資産と少額減価償却資産は、税務上の取り扱いが異なるため、混同すると誤った会計処理につながります。

| 項目 | 一括償却資産 | 少額減価償却資産 |

| 対象金額 | 取得価額が20万円未満 | 取得価額が10万円未満 |

| 償却方法 | 3年間で均等償却 | 購入年度に全額償却 |

| 会計処理 | 固定資産として計上し、3年に分けて費用化 | 即時に費用として処理可能 |

| 税務上の位置づけ | 法人税法上の特例資産 | 少額資産としての即時償却が認められる |

| 注意点 | 償却期間の管理が必要 | 資産台帳への記載漏れに注意 |

例えば、取得価額が10万円未満の小型機器は、税務上「少額減価償却資産」として購入年度に全額を費用計上することが認められています。

しかし、これを通常の固定資産と同様に、定額法や定率法で複数年にわたって償却してしまうと、即時償却による節税効果を活かせず、税務上の優遇措置を逃すことになります。

このような処理ミスは、本来得られる資金繰りの改善や税負担軽減の機会を損なう可能性があるため、資産の金額と分類に応じた正確な処理が求められます。

5. 減価償却費の仕訳漏れ・記帳ミス

減価償却費の仕訳漏れや記帳ミスは、財務諸表の正確性を損なう重大な要因です。

減価償却費は毎期の費用として計上されるべきですが、処理漏れがあると利益が過大に表示され、経営判断や外部報告に誤解を与える可能性があります。

たとえば、設備の減価償却費を計上し忘れた場合、年度末の財務諸表に実態との乖離が生じ、株主や金融機関に誤った情報を提供することになります。

このようなミスを防ぐためには、定期的な記帳確認と内部統制の整備が不可欠です。

6. 減価償却途中の資産売却・廃棄時の処理漏れ

減価償却途中の資産を売却または廃棄する際には、残存価額の計算と除却処理が必要です。

これを怠ると、利益の過不足や税務上の誤りが生じる可能性があります。

例えば、減価償却途中の設備を廃棄したにもかかわらず、帳簿上に残存価額が残ったままの場合、不要な資産が財務諸表に残り、実態を反映しない報告となるリスクがあります。

資産の除却時には、減価償却累計額との照合を行い、正確な処理を行うことが重要です。

このように、減価償却には多くの注意点があり、制度理解と実務運用の両面からの正確な対応が求められます。

設備投資や契約更新が頻繁な企業では、資産の取得・更新・除却が多く発生するため、減価償却の処理ミスが起こりやすくなります。こうしたミスは、利益の過不足や税務リスクにつながり、財務戦略に悪影響を及ぼす可能性があります。

減価償却費の仕訳と会計処理

減価償却費の仕訳例と勘定科目

減価償却費の仕訳は、企業の財務諸表において固定資産の価値減少を正しく反映するための重要な処理です。

減価償却を行う際には、一般的に以下の2つの勘定科目を使用します。

- 減価償却費:当期の費用として損益計算書に計上

- 減価償却累計額:資産の簿価を減少させるため、貸借対照表上で控除項目として扱う

この仕訳により、資産の使用によって生じるコストが財務諸表に適切に反映され、利益の過不足を防ぐことができます。

例えば、企業が100万円の設備を購入し、耐用年数5年で毎年20万円ずつ減価償却を行う場合、初年度の仕訳は以下のようになります。

(借方)減価償却費 200,000円

(貸方)減価償却累計額 200,000円

この仕訳により、当期の費用として「減価償却費」が損益計算書に計上されると同時に、「減価償却累計額」が貸借対照表上で資産の帳簿価額から控除されます。

初年度は減価償却を開始したばかりのため、減価償却費と減価償却累計額は同額になりますが、2年目以降は累計額が年々増加していきます。

例えば、2年目の仕訳は以下のようになります。

(借方)減価償却費 200,000円

(貸方)減価償却累計額 400,000円

この時点での累計額は、400,000円(20万円 × 2年)となり、資産の簿価は600,000円(100万円 − 40万円)になります。

適切な仕訳処理は、財務状況の正確な把握と税務対応の基盤となるため、定期的な確認と記帳が不可欠です。

減価償却途中の資産を売却・廃棄する場合の処理方法

減価償却途中の資産を売却または廃棄する際には、残存価額の計算と除却処理が必要です。これまで計上してきた減価償却累計額を考慮し、資産の簿価を正確に把握したうえで、売却益や損失を計上します。

例えば、企業が100万円の機械を購入し、3年間で60万円の減価償却を行った後に、50万円で売却した場合:

減価償却累計額:60万円

簿価:100万円 − 60万円 = 40万円

売却価格:50万円

売却益:50万円 − 40万円 = 10万円

この場合の仕訳は以下の通りです。

(借方)現金 50万円

(借方)減価償却累計額 60万円

(貸方)設備 100万円

(貸方)固定資産売却益 10万円

このように、資産の売却・廃棄時には、減価償却累計額と簿価の正確な把握が不可欠です。処理を誤ると、利益の過不足や税務上の誤認につながるため、契約情報や資産台帳との連携による管理体制の整備が重要です。

固定資産管理と減価償却費|業務効率化のポイント

減価償却費と契約管理・資産管理の関係

減価償却費の正確な管理は、契約管理や資産管理と密接に関係しています。

固定資産を保有する企業では、設備や建物などの取得・使用に関する契約情報(賃貸借契約、工事請負契約、リース契約など)を正しく把握することが、減価償却の計算や資産評価の精度向上につながります。

たとえば、企業が設備のリース契約を締結した場合、契約期間や所有権の有無によって、リース資産として償却するか否かの判断が必要になります。契約条件を誤認すると、償却開始時期や償却方法の選定を誤り、税務リスクや財務報告の不正確さにつながる可能性があります。

また、契約更新時には、既存資産の再評価や追加投資の判断が求められるため、減価償却費の履歴や残存価額の把握が意思決定の材料となります。

このように、減価償却費の管理は契約管理・資産管理の精度向上に寄与し、企業全体の業務効率化と財務戦略の強化につながります。

店舗開発や設備投資における減価償却費の活用

減価償却費は、店舗開発や設備投資における戦略的な意思決定を支える指標として活用できます。

新店舗の開設や設備導入に伴う初期費用は、減価償却によって複数年に分散して費用計上されるため、一時的な資金負担を軽減し、キャッシュフローの安定化に寄与します。

例えば、企業が500万円の設備投資を行った場合、耐用年数5年で毎年100万円ずつ減価償却費を計上することで、利益の平準化や資金繰りの予測が可能となります。条件によっては、次の投資タイミングや契約更新の判断がしやすくなり、店舗運営と財務戦略のバランスを取りやすくなる場合もあります。

減価償却費の正確な管理は、投資収益率の評価やコスト管理の基盤となり、企業の持続的な成長を支える重要な要素です。

減価償却費の管理を効率化する|契約管理サービスの活用

減価償却費の管理を効率化するには、契約情報と資産情報を一元管理できる仕組みの導入が有効です。

特に、クラウド型の契約管理サービスを活用することで、減価償却に関連する契約の履歴・条件・更新状況をリアルタイムで把握でき、資産管理の精度と業務効率が大幅に向上します。

たとえば、契約管理サービスを導入すれば、設備の取得日・使用開始日・契約満了日などを自動で管理できるため、償却開始時期の誤認や資産除却漏れを防止できます。さらに、契約更新のタイミングに合わせて、減価償却費の再評価や追加投資の判断がスムーズに行えるようになります。

契約管理サービスの活用により、減価償却費の管理プロセスが効率化され、財務報告の正確性と税務対応の信頼性が向上します。

減価償却費を活用したコスト管理・節税の考え方

1. 減価償却費と経費配分の最適化

減価償却費は、企業の経費配分を戦略的に最適化するための重要な会計手法です。

固定資産の取得費用を耐用年数にわたって分割して費用計上することで、年度ごとのコストを平準化し、利益の変動を抑えることが可能になります。これにより、経営者は中長期的な財務戦略を立てやすくなり、資金繰りの安定にもつながります。

たとえば、企業が新しい機械を導入する際、事前に毎年の減価償却費を見積もって予算に組み込むことで、人件費や材料費など他のコストとのバランスを取りやすくなります。このように、減価償却費を活用することで、資産と関連コストの関係性を明確にし、経費配分の最適化が図れます。

2. 減価償却費を営業外費用として扱うケース

通常、減価償却費は営業費用として処理されますが、特定のケースでは営業外費用として計上されることもあります。

たとえば、本業とは直接関係のない資産(投資用不動産や遊休資産など)に対する減価償却費は、営業外費用として処理されることがあります。

このように処理することで、営業利益と営業外損益を明確に区分でき、財務報告の透明性が高まるというメリットがあります。

また、営業外費用として計上された減価償却費も、最終的には税前利益を圧縮するため、法人税などの税負担軽減につながる場合があります。

ただし、営業外費用としての処理は資産の性質や会計方針に依存するため、会計基準や税法に基づいた判断が必要です。

3. 減価償却費と税務上のメリット

減価償却費は、合法的な節税手段として企業の税務戦略において重要な役割を果たします。

減価償却費を計上することで、税前利益が圧縮され、結果として課税所得が減少し、法人税などの税負担が軽減されます。

たとえば、ある企業が毎年300万円の減価償却費を計上している場合、税前利益がその分減少します。仮に法人税率が30%であれば、年間で90万円の税負担軽減効果が見込まれます。

このようにして生まれた余剰資金は、新たな設備投資や人材育成など、将来の成長に向けた再投資に活用することが可能です。

したがって、減価償却費の正確な管理と戦略的な活用は、キャッシュフローの最適化と税務リスクの低減に直結する重要な経営施策といえます。

よくある質問(FAQ)

Q. 減価償却費はいくらから必要?

A. 取得価額が10万円以上の固定資産は、減価償却が必要です。

10万円未満の資産は、原則として取得年度に全額を経費計上できます。

Q. 減価償却費の計算サイトはある?

A. はい、あります。

国税庁や会計事務所などが提供する無料の計算ツールを使えば、取得価額・耐用年数・償却方法を入力するだけで簡単に計算できます。

Q. 減価償却費はいつから計上する?

A. 資産の使用開始日から計上します。

購入日ではなく、実際に使い始めた日が基準です。

Q. 減価償却費と原価償却費の違いは?

A. 減価償却費は会計上の費用、原価償却費は製造原価に含める費用です。

原価償却費は、製造業などで使われる減価償却費の一部です。

まとめ|減価償却費の管理精度と業務効率化を両立するには

減価償却費は、企業の財務戦略や税務対応に直結する重要な会計処理です。

固定資産の取得価額を耐用年数に応じて分割し、適切に費用計上することで、利益の平準化や資金繰りの安定、税負担の軽減が可能になります。

一方で、減価償却費の正確な管理には、資産の取得日・使用開始日・除却日などの情報を正確に把握し、契約や履歴と紐づけて管理する必要があります。

特に、店舗運営や設備投資が頻繁に発生する企業では、契約更新や再契約、設備の入れ替えなどが資産管理に影響を与えるため、情報の整備と連携が欠かせません。

こうした業務を属人化させず、部門間で情報を共有できる体制を整えることで、減価償却費の計上ミスや除却漏れを防ぎ、会計処理の精度を高めることができます。

また、契約情報や資産状況を一元的に管理することで、業務効率化にもつながり、担当者の負荷軽減やリスク回避にも寄与します。

減価償却費の管理は、単なる会計処理ではなく、企業の経営基盤を支える重要な業務です。

情報の整備と業務プロセスの見直しを通じて、より安定した財務運営と戦略的な意思決定を実現していくことが求められます。

賃料適正化コンサルティングで固定費の見直しを

減価償却費の管理と並行して、店舗運営における固定費の見直しを行うことで、より強固な財務基盤を築くことが可能です。

特に、賃料は毎月発生する大きな固定費であり、契約更新や再契約のタイミングで適正化を図ることで、年間数百万円〜数千万円規模のコスト削減につながる可能性があります。

まずは、簡易的に自社の賃料が相場より高いかを確認できる「賃料適正診断(無料)」をお試しください。

払いすぎている賃料、放置していませんか?

実は、相場よりも高いテナント賃料を支払い続けている企業は、少なくありません。

その差額は、毎月数十万円から数百万円に及ぶ可能性があります。

ビズキューブ・コンサルティングは、賃料適正化コンサルティングのパイオニアとして、

これまでに【35,558件・2,349億円】の賃料削減を支援してきました。

まずは、無料の「賃料適正診断」で、現在の賃料が適正かどうかをチェックしてみませんか?

診断は貸主に知られることなく実施可能なため、トラブルの心配もありません。安心してご利用いただけます。

シェア