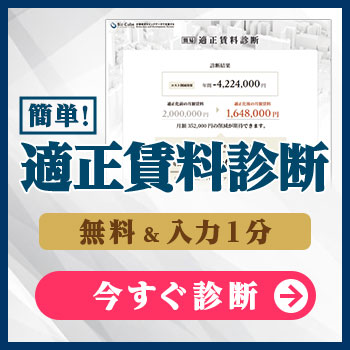

年間約5,000件実施されている

3分で完了する『賃料適正診断』

年間2億円のコスト削減に成功した要因とは?

成功事例を確認するコスト関連

財務諸表とは?財務三表の読み方をわかりやすく解説|経営判断に活かす基本知識

- 目次

財務諸表とは?基本の理解からはじめよう

財務諸表の定義と目的

財務諸表とは、企業の経営成績や財政状態を「数値」で示した報告書のことです。

企業が一定期間に行った経済活動を記録・開示することで、外部の関係者が財務状況を客観的に把握できるようにする目的があります。

具体的には、収益性・安全性・流動性などの評価指標として、投資家・金融機関・取引先などが財務諸表を活用します。また、財務諸表は社内の意思決定にも重要な役割を果たします。経営者はこれらの情報をもとに業績を分析し、戦略の見直しやリスク管理を行うことで、企業の持続的な成長につながる可能性があります。

財務三表(貸借対照表・損益計算書・キャッシュフロー計算書)とは

財務諸表の中でも特に重要な3つの報告書は「財務三表」と呼ばれます。これには以下の3つが含まれます。

| 財務諸表 | 内容 | 活用目的 |

| 貸借対照表 | ある時点の資産・負債・純資産の状況を示す。 | 財務の健全性や資金構成を把握し、返済能力や資本の安定性を評価する。 |

| 損益計算書 | 一定期間の収益と費用を比較し、利益を算出。 | 収益構造や利益率を分析し、収益性の改善やコスト管理に活用。 |

| キャッシュフロー計算書 | 現金の流入・流出を営業・投資・財務活動に分類して示す。 | 資金繰りや投資判断、財務戦略の立案に役立つ。 |

これらの三表は、企業の財務状況を多角的かつ補完的に分析するために不可欠な資料です。

決算書との違いとは?混同しやすいポイント

「決算書」とは、企業の一定期間の経営成績をまとめた報告書全体を指す広義の用語です。財務諸表はその中に含まれる主要な数値情報であり、決算書の一部にあたります。

決算書には、財務諸表のほかに、経営者のコメント(事業報告)や附属明細書(財務諸表の補足情報として記載される詳細資料)、注記情報などが含まれる場合があります。そのため、決算書=財務諸表と捉えるのは誤りです。

混同しやすいポイントとしては、以下のような点が挙げられます。

- 決算書と財務諸表を同義と誤解する

- 決算書に含まれる情報が企業によって異なることを知らない

- 財務諸表の種類や役割を理解していない

財務諸表の基本的な理解を深めることは、企業の財務状況を正しく把握し、適切な経営判断を行うための第一歩です。

財務諸表の種類と構成要素

財務諸表は、企業の経営活動を数値で可視化し、分析するための重要なツールです。ここでは、財務三表それぞれの構成要素と見方について解説します。

貸借対照表(B/S)の見方とポイント

貸借対照表(Balance Sheet)は、ある時点における企業の資産・負債・純資産の状況を示す報告書です。主に以下の3つの区分で構成されます。

| 区分 | 内容 | 補足 |

| 資産 | 現金、売掛金、在庫、設備など、企業が保有する経済的価値のある資源。 | 流動資産(現金、売掛金、在庫など)と固定資産(不動産、設備、長期投資など)に分かれ、資源の運用状況を把握できる。 |

| 負債 | 買掛金、借入金、社債など、将来支払う義務のある金額。 | 流動負債(短期借入金、買掛金など)と固定負債(長期借入金、社債など)に分かれ、返済リスクや資金繰りに影響。 |

| 純資産 | 資産から負債を差し引いた残りで、自己資本を示す。 | 財務の安定性や企業の自立性を評価する指標となる。 |

貸借対照表を読む際は、資産と負債のバランスに注目し、自己資本比率(30%以上が目安)などを確認して、純資産が健全に確保されているかを判断することが重要です。

損益計算書(P/L)の読み方と利益構造

損益計算書(Profit and Loss Statement)は、一定期間(通常は1年間)における企業の収益・費用・利益の構造を示す報告書です。主な構成要素は以下の通りです。

| 項目 | 内容 | 意味・役割 |

| 売上高 | 商品やサービスの提供によって得られる収益。 | 企業の成長性や市場での競争力を測る基本指標。 |

| 費用 | 原価、販売費、管理費など、売上を得るためにかかるコスト。 | 適切なコスト管理が利益確保に直結する。 |

| 営業利益 | 売上高から売上原価と販管費を差し引いた利益。 | 本業の収益力を示し、事業の健全性を評価する。 |

| 経常利益 | 営業利益に営業外収益・費用を加減した利益。 | 通常の事業活動全体の収益性を把握できる。 |

| 純利益 | 税金などすべての費用を差し引いた最終的な利益 | 配当や内部留保の原資となり、企業価値に直結する。 |

損益計算書を読む際は、営業利益から純利益までの流れを理解することで、企業の収益構造や利益の源泉を把握できます。

キャッシュフロー計算書(C/F)の見方と活用法

キャッシュフロー計算書(Cash Flow Statement)は、企業の現金の流れを営業・投資・財務活動の3つに分けて示す報告書です。

| 活動区分 | 内容 | 意味・活用ポイント |

| 営業活動 | 売上の受取や仕入れの支払いなど、本業に関わる現金の流れ | プラスで安定していれば、企業の事業運営が健全と判断できる |

| 投資活動 | 設備投資や他社への出資など、将来の成長に向けた支出 | 投資が活発な場合は成長意欲の表れだが、資金繰りへの影響も考慮が必要 |

| 財務活動 | 借入・株式発行・配当金支払いなど、資金調達や資本政策に関する現金の流れ | 資本構成や返済能力、株主還元方針などを読み取る手がかりになる |

キャッシュフロー計算書では、営業活動によるキャッシュフローが継続的にプラスであるかが特に重要です。これは、企業が本業から安定的に資金を生み出せているかを示す指標となるためです。

このように、財務三表はそれぞれ異なる視点から企業の経営状態を示しており、相互に補完し合うことで、より正確な財務分析が可能になります。

財務諸表の作り方と実務での活用

企業が財務諸表を正しく作成することは、経営状況の把握や外部への信頼性のある情報提供に不可欠です。ここでは、作成に必要なルール、手順、基礎知識、効率化の方法について解説します。

財務諸表作成に必要な会計基準と法的ルール

財務諸表の作成には、企業会計原則(日本GAAP:Japanese Generally Accepted Accounting Principles)や、国際財務報告基準(IFRS:International Financial Reporting Standards)などの会計基準に準拠する必要があります。

これらの基準は、財務諸表の透明性・比較可能性・信頼性を確保するために設けられています。

また、以下のような法令も財務諸表の内容に影響を与えます。

| 法令・制度 | 概要 | 関連する財務諸表の要素 |

| 会社法 | 株式会社に対し、事業年度ごとの決算報告義務を課す法律。 | 貸借対照表・損益計算書・附属明細書などの開示が求められる。 |

| 金融商品取引法 | 上場企業に対し、投資家向けの情報開示を義務付ける法律。 | 有価証券報告書に含まれる財務諸表の正確性・透明性が重要。 |

| 法人税法 | 法人の税務申告に必要な財務情報の取り扱いを定める法律。 | 損益計算書・附属明細書・税務調整項目などが対象となる。 |

企業がこれらの基準や法令を理解し遵守することで、外部ステークホルダーとの信頼関係を築き、財務報告の正確性を担保できます。

参考:e-Gov法令「会社法」

財務諸表の作成手順と必要な帳票

財務諸表の作成は、以下のようなステップで進めるのが一般的です。

| 手順 | 内容 | 補足 |

| データ収集 | 売上・費用・資産・負債などの取引情報を集める。 | 正確な記録が後工程の品質に直結する。 |

| 帳簿記入 | 簿記の原則に従って取引を記録する。 | 複式簿記により整合性を保ち、後の集計が容易になる。 |

| 試算表の作成 | 帳簿の集計結果を一覧化し、残高の整合性を確認。 | 財務諸表作成前のチェックポイントとして重要。 |

| 財務諸表の作成 | 試算表をもとに三表を作成する。 | 各表の関係性を理解し、整合性を保つことが求められる。 |

| 監査・確認 | 作成した財務諸表をチェックし、誤りを修正。 | 外部提出や意思決定に耐えうる品質を確保する。 |

この手順を踏むことで、正確かつ透明性の高い財務諸表が作成できます。

簿記との関係性と基礎知識

簿記は、財務諸表作成の基盤となる記録技術です。企業の取引を正確に記録し、財務情報を体系的に整理するために不可欠です。

| 要素 | 内容意義 | 意義 |

| 複式簿記 | すべての取引を借方・貸方の両面で記録する方式。 | 財務状況の整合性を保ち、誤りの発見がしやすくなる。 |

| 仕訳帳・総勘定元帳 | 取引を仕訳し、勘定科目ごとに集計する帳簿。 | 財務諸表の基礎データとして活用される。 |

| 月次決算 | 毎月の業績を集計・確認するプロセス。 | 問題の早期発見と迅速な経営判断に役立つ。 |

簿記の理解は、財務諸表の正確性と信頼性を支える重要な要素です。

財務データの整理と帳票管理の効率化

財務データの整理は、業務効率と経営判断の質を左右します。以下のような方法を取り入れることで、帳票管理の効率化が図れます。

| 方法 | 内容 | 効果 |

| デジタル化 | 財務データを電子化し、クラウドやシステムで管理。 | 検索性が向上し、手動ミスや紙の管理負担を軽減。 |

| 分類・整理 | 取引の種類や時期ごとにデータを分類。 | 必要な情報を迅速に抽出でき、分析効率が向上。 |

| リアルタイム更新 | データを随時更新し、常に最新の状態を維持。 | 経営判断に必要な情報を即座に把握できる。 |

| システム活用 | 会計ソフトやERPを導入し、入力・集計を自動化。 | 工数削減と精度向上を同時に実現できる。 |

これらの取り組みにより、財務データの管理が効率化され、企業の経営分析や戦略立案に貢献します。

財務諸表作成時に注意すべきポイント

財務諸表を作成する際には、正確性・整合性・法令遵守を意識することが重要です。これらを怠ると、誤った経営判断や外部からの信頼低下につながる可能性があります。

注意すべき主なポイントは以下の通りです。

| 注意点 | 内容 | 補足 |

| 勘定科目の分類ミス | 資産・負債・費用などの科目を誤って分類してしまうこと。 | 財務分析の精度が低下し、経営判断に誤解を生む可能性がある。 |

| 試算表の残高不一致 | 帳簿の集計ミスにより、借方・貸方の残高が一致しない状態。 | 財務諸表全体の信頼性が損なわれ、外部監査で指摘されるリスクがある。 |

| 会計基準の不統一 | J-GAAPとIFRSなど異なる基準が混在してしまうこと。 | 比較可能性が失われ、投資家や金融機関の評価に影響を与える。 |

| 法令違反のリスク | 税法や会社法などの規定を誤って適用、または未遵守。 | 税務調査や監査での指摘につながり、企業の信用低下を招く可能性がある。 |

| 更新漏れ・遅延 | 月次・四半期決算の処理が遅れる、または未更新の状態。 | 経営判断のタイミングを逃し、迅速な対応が困難になる。 |

これらの注意点を踏まえ、会計ソフトや外部の専門家の支援を活用することで、ミスの防止と業務効率化が図れます。

財務諸表の読み方と分析方法

財務三表(貸借対照表・損益計算書・キャッシュフロー計算書)の概要については前章で説明しました。ここでは、それらの財務諸表をどのように読み解き、企業分析に活用するかという「読み方」と「分析方法」に焦点を当てて解説します。

財務諸表の読み方:3表を連携して企業の全体像を把握する

財務諸表は、企業の経営状況を数値で可視化する資料です。読み解く際には、以下の3つの視点を意識することが重要です。

| 財務諸表 | 読み方のポイント | 分析の観点 |

| 貸借対照表 | 資産・負債・純資産の構成を確認し、財務の健全性や資金調達のバランスを評価する | 自己資本比率、負債比率などから財務安定性を分析 |

| 損益計算書 | 売上と費用の関係から利益構造を把握し、収益性やコスト管理の状況を確認する | 売上総利益率、営業利益率、純利益率などで収益性を評価 |

| キャッシュフロー計算書 | 営業・投資・財務活動における現金の流れを分析し、資金繰りや投資余力を判断する | 営業CF、投資CF、財務CFのバランスから資金戦略を検討 |

これら3表を単独ではなく、相互に関連付けて読むことで、企業の財務状態を立体的に理解することが可能です。

財務諸表の分析方法:5つの視点で企業を評価する

財務諸表を活用した分析では、以下の5つの観点から企業の経営状況を評価します。

1. 収益性分析:利益構造の把握

企業がどれだけ効率的に利益を生み出しているかを評価します。

| 指標名 | 計算式 | 分析目的・活用例 |

| 売上総利益率 | 売上総利益 ÷ 売上高 | 原価管理や販売効率の評価。利益率改善の指標。 |

| 営業利益率 | 営業利益 ÷ 売上高 | 本業の収益力を測定。事業戦略の見直しに活用。 |

| 純利益率 | 純利益 ÷ 売上高 | 最終的な利益の割合。全体的な収益性の評価。 |

これらの指標は、コスト削減や価格戦略の見直しに活用されます。

2. 安全性分析:財務リスクの評価

企業の財務的な安定性や倒産リスクを見極めます。

| 指標名 | 計算式 | 分析目的・活用例 |

| 負債比率 | 負債 ÷ 純資産 | 財務リスクの把握。過剰な借入の有無を確認。 |

| 自己資本比率 | 自己資本 ÷ 総資本 | 財務の安定性を評価。資金調達の判断材料。 |

| 流動比率 | 流動資産 ÷ 流動負債 | 短期的な支払い能力の評価。 |

| 当座比率 | 当座資産 ÷ 流動負債 | より厳密な短期支払能力の評価。 |

安全性分析の指標は、取引先の信用調査や資金調達判断に役立ちます。

3. 生産性分析:業務効率の評価

企業が人的・物的資源をどれだけ効率的に活用しているかを分析します。

| 指標名 | 計算式 | 分析目的・活用例 |

| 売上高労働生産性 | 売上高 ÷ 従業員数 | 人的資源の活用効率。人員配置の最適化に活用。 |

| 資産回転率 | 売上高 ÷ 総資産 | 資産の運用効率。資産の有効活用度を測定。 |

業務プロセスの改善や人員配置の最適化に活用できます。

4. 成長性分析:将来性の評価

企業の中長期的な成長可能性を測定します。

| 指標名 | 計算式 | 分析目的・活用例 |

| 売上成長率 | (当期売上高 − 前期売上高) ÷ 前期売上高 | 市場拡大や新規事業の成果を反映。 |

| 利益成長率 | (当期純利益 − 前期純利益) ÷ 前期純利益 | 収益構造の強化状況を示す。 |

売上や利益の成長率が高い企業は、将来的な収益拡大が見込まれるため、投資家から投資対象として注目されやすくなります。

5. 効率性分析:資源活用度の測定

企業が保有する資源をどれだけ効果的に活用しているかを評価します。

| 指標名 | 計算式 | 分析目的・活用例 |

| 在庫回転率 | 売上原価 ÷ 平均在庫 | 在庫管理の効率性。滞留在庫の把握に活用。 |

| 固定資産回転率 | 売上高 ÷ 固定資産 | 設備投資の活用度。資本効率の改善に活用。 |

無駄なコストの削減や資本効率の向上に直結します。

財務諸表分析は経営戦略の基盤

財務諸表の読み方と分析方法を理解することで、企業の経営状態を多角的に評価できるようになります。特にBtoB領域では、取引先の信用調査、コスト削減の施策立案、資金繰りの改善など、実務に直結する場面での活用が可能です。

財務諸表を経営判断に活かす方法

財務諸表は、企業の経営判断を支える重要な情報源です。適切に分析・活用することで、現状の把握から戦略立案まで、意思決定の質を高めることが可能になります。

財務諸表から読み取れる経営状況とは

財務諸表を通じて把握できる経営状況は、主に以下の3つに分類されます。

| 観点 | 活用する財務諸表 | 読み取れる内容 |

| 経営成績 | 損益計算書 | 売上高や利益率の推移から、収益性や成長性を評価できる。どの事業が収益源かを把握することが重要。 |

| 財政状態 | 貸借対照表 | 資産と負債のバランスから、安全性や資本構成を確認。自己資本比率が高いほど、外部環境の変化に強い傾向がある。 |

| キャッシュフロー | キャッシュフロー計算書 | 営業活動によるキャッシュが継続的にプラスであるかを確認し、資金繰りや事業の健全性を判断する。 |

これらの情報を総合的に分析することで、経営者は現状を正確に把握し、必要な戦略の策定に役立てることができます。

コスト構造の把握と改善のヒント

コスト構造を理解することは、経営改善の出発点となります。財務諸表を活用することで、以下のような分析が可能です。

| 観点 | 内容 | 活用ポイント |

| 固定費と変動費の分析 | 固定費(賃料・人件費)と変動費(原材料費など)を分類し、費用構造を把握。 | 固定費を抑えることで、売上減少時でも利益を維持しやすくなる。 |

| 費用対効果の検討 | 各部門のコストと成果を比較し、効率性を評価。 | 不要なコストを排除し、リソースの最適配分が可能になる。 |

| ボトルネックの特定 | 財務データから業務プロセスの停滞箇所を抽出。 | 改善すべきポイントを明確化し、迅速な意思決定につなげる。 |

このような分析を通じて、経営の効率性を高める施策を導き出すことができます。

財務諸表分析による意思決定支援

財務諸表は、単なる記録ではなく、未来を見据えた意思決定のためのツールとしても活用できます。

| 活用方法 | 内容 | 意義 |

| 予測モデルの構築 | 過去の財務データをもとに、将来の業績を予測するモデルを作成。 | 中長期の戦略立案において、実践的な判断材料となる。 |

| シナリオ分析 | 複数の経営シナリオを設定し、それぞれの財務影響を試算。 | リスクと機会を事前に把握し、柔軟な対応が可能になる。 |

| KPI(重要業績評価指標)の設定 | 財務諸表をもとに、売上高・利益率・キャッシュフローなどの指標を設定。 | 目標達成状況を定期的にモニタリングし、改善策を講じることができる。 |

財務諸表を効果的に分析・活用することで、経営判断の精度が高まり、企業の持続的な成長につながります。

固定費の見直しには「賃料適正化コンサルティング」の活用が有効

企業の利益率を改善するためには、財務諸表から読み取れる固定費の構造を見直すことが重要です。中でも、賃料は多くの企業にとって大きな固定費であり、適正化の余地がある項目です。

財務諸表の損益計算書や貸借対照表を分析することで、賃料が売上や利益に対して過剰に負担となっているケースを把握できます。特に、店舗や事業所を複数展開している企業では、賃料の見直しは、経営改善につながる可能性があります。

ビズキューブ・コンサルティングが提供する「賃料適正化コンサルティング」では、自社が保有する250万件の市場募集賃料データと15万件の実態分析賃料データを基に、適正な賃料水準を導き出す支援を行っています。これにより、過剰な賃料負担を是正し、利益率の改善や資金の有効活用につなげることが可能です。

財務諸表を活用して固定費の課題を明確化し、専門的な支援を受けることで、経営の効率化と持続的な成長の両立を目指すことができます。

まずは3分で完了する無料の賃料適正診断をお試しください。

財務諸表の課題と外部支援の活用

財務諸表の理解と活用は、企業経営において欠かせない要素です。しかし、実務の現場では多くの企業が読み解きや分析に関する課題に直面しています。ここでは、よくある課題と、それに対する外部支援の活用方法について解説します。

財務諸表の読み解きにおけるよくある課題

財務諸表の活用が進まない背景には、以下のような課題が存在します。

| 課題 | 内容 | 影響 |

| 専門知識の不足 | 経理や財務の専門知識が不足しているため、数値の意味や構造を正しく理解できない。 | 重要な情報を見逃し、誤った経営判断につながる可能性がある。 |

| データの非一貫性 | 報告書の形式や期間が統一されていないことで、比較や分析が困難になる。 | 分析結果の信頼性が低下し、意思決定の精度が損なわれる。 |

| 時間の制約 | 経営者や担当者が多忙で、財務諸表の分析に十分な時間を割けない。 | 分析が後回しになり、タイムリーな対応ができなくなる。 |

これらの課題に対しては、外部の専門家やコンサルティングサービスの活用が有効です。

財務分析を活用したコンサルティングの可能性

外部のコンサルタントは、財務諸表の分析を通じて、企業の課題解決や戦略立案を支援します。

| 支援内容 | 概要 | 効果 |

| 客観的な視点の提供 | 社内の事情に左右されず、第三者の視点で財務状況を評価。 | 偏りのない分析により、課題の本質を明確化できる。 |

| 専門的な知識の活用 | 最新の会計・財務トレンドを踏まえた改善提案。 | 実務に即した戦略構築が可能となり、成長につながる。 |

| 戦略立案の支援 | 財務データをもとに、市場環境に適応した施策を設計。 | 経営の方向性が明確になり、競争力の強化に貢献する。 |

このような支援を受けることで、企業は財務諸表を単なる報告書ではなく、経営の意思決定ツールとして活用できるようになります。

賃貸借契約の管理効率化で財務情報の精度を高める

財務諸表の活用を妨げる要因の一つに、賃貸借契約に関する情報の管理が煩雑であることが挙げられます。契約更新日や賃料条件が複数の店舗・事業所に分散している場合、固定費の把握や予算管理に支障をきたすことがあります。

ビズキューブ・コンサルティングが提供する「契約管理」サービスは、賃貸借契約に特化した情報管理支援を行っており、契約内容・更新スケジュール・賃料条件などを一元管理することで、工数削減と情報の可視化を実現します。

この仕組みにより、財務諸表に反映される賃料コストの精度が高まり、固定費の分析や改善施策の立案がスムーズに行えるようになります。経理・店舗管理部門の業務負荷軽減にもつながる、実務的な支援サービスです。

まとめ|財務諸表から見える改善余地

財務諸表は、企業の経営状況を数値で可視化し、戦略的な意思決定を支える重要な資料です。正しく作成・分析・活用することで、収益性や安全性の評価だけでなく、コスト構造の見直しや将来の成長戦略の立案にもつながります。

一方で、財務諸表の活用には専門知識や業務負荷といった課題も伴います。こうした課題に対しては、外部の専門支援を活用することで、より精度の高い分析と実行力のある改善策が得られる可能性があります。

特に、固定費の中でも大きな割合を占める「賃料」に着目することで、財務諸表から導き出せる改善余地が広がります。

賃料の見直しは利益改善の第一歩

財務諸表の損益計算書や貸借対照表を分析すると、賃料が企業の固定費に与える影響の大きさが明らかになります。特に、複数店舗や事業所を展開している企業では、賃料の過剰負担が利益率を圧迫しているケースも少なくありません。

ビズキューブ・コンサルティングが提供する「賃料適正化コンサルティング」では、これまで計3,593社(上場企業400社)以上の企業の適正賃料への見直し支援を行ってきました。実際に累計2,349億円のコスト削減を実現しており、結果、多くの企業の財務諸表に反映される固定費を改善し、利益率の向上や資金の有効活用につなげてきました。

財務諸表を起点に、賃料という具体的なコスト項目に着目することで、経営改善の一手を打つことができます。

まずは年間約5000件実施されている、3分で完了する賃料適正診断をお試しください。

貸主に知られることなく、現在の適正賃料を確認することができます。

払いすぎている賃料、放置していませんか?

実は、相場よりも高いテナント賃料を支払い続けている企業は、少なくありません。

その差額は、毎月数十万円から数百万円に及ぶ可能性があります。

ビズキューブ・コンサルティングは、賃料適正化コンサルティングのパイオニアとして、

これまでに【35,558件・2,349億円】の賃料削減を支援してきました。

まずは、無料の「賃料適正診断」で、現在の賃料が適正かどうかをチェックしてみませんか?

診断は貸主に知られることなく実施可能なため、トラブルの心配もありません。安心してご利用いただけます。

シェア