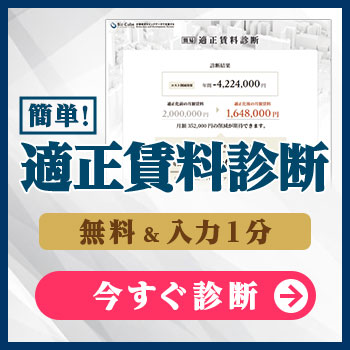

年間12,000件以上の利用実績

テナント賃料の適正価格を診断する

賃料の見直しによって、

年間約4,000万円のコスト損失が発覚!

コスト関連

店舗の固定費削減を行うには?優先順位と判断軸で失敗を防ぐ

- 目次

店舗の固定費削減は、節約術の積み上げではなく経営判断です。

重要なのは「どの固定費が利益とキャッシュフローに効いているか」を整理し、優先順位を付けて着手することです。

やみくもに削ると、売上・品質・現場負荷に跳ね返る可能性があります。

まずは固定費の内訳を棚卸しし、インパクトと実行難易度の両面で判断します。

本記事では、店舗 固定費削減を判断ミスなく進めるために、以下の順番で整理します。

- 固定費の考え方(変動費との違い/経営リスク)

例:売上が落ちても家賃や基本料金は減らず、利益率が急に悪化します。 - 固定費の内訳の整理方法(勘定科目ベースの棚卸し)

例:サブスクや保守契約が複数店舗で重複し、気づかぬ固定費になっているケースがあります。 - 優先順位の付け方(インパクト×難易度の判断軸)

例:通信費のプラン見直しは短期、家賃はデータ整理を経て交渉、など段取りが変わります。 - 【費目別】固定費削減の具体策(家賃/人件費/契約・償却系など)

例:人件費は削減より、シフト設計・業務分解で「ムダ時間」を減らす発想が有効です。 - 効果の測り方(固定費率/損益分岐点/前年差・月次比較)

例:固定費が月10万円下がると、年間で120万円の改善として把握できます。

固定費削減を「削った感覚」で終わらせず、数字と手順で再現できる形にする。

そのための判断軸を、実務目線でまとめます。

店舗経営における固定費とは?変動費との違い

固定費削減を正しく進めるには、固定費と変動費の違いを明確に理解しておく必要があります。

両者を混同したまま施策を検討すると、削るべきでない費用に手を付けてしまうリスクがあります。

固定費削減は、費用の大小ではなく「売上との連動性」で切り分けることが前提です。

固定費と変動費の基本的な違い

固定費と変動費の違いは、「売上や稼働量に対して、支出がどう変わるか」にあります。

以下の表は、店舗経営で一般的な費用を整理したものです。

| 区分 | 定義 | 主な費目 | 実務イメージ |

| 固定費 | 売上に関係なく定期的に発生する費用 | 店舗家賃、人件費の固定部分、水道光熱費の基本料金、通信費、リース料 | 売上が落ちても、毎月同額の支払いが発生します。 |

| 変動費 | 売上や稼働量に応じて増減する費用 | 売上原価、消耗品費、外注費 | 来店数が減ると、仕入れや消耗品費も連動して下がります。 |

固定費は「使わなくても発生する支出」であり、変動費は「使った分だけ増減する支出」と整理すると理解しやすくなります。

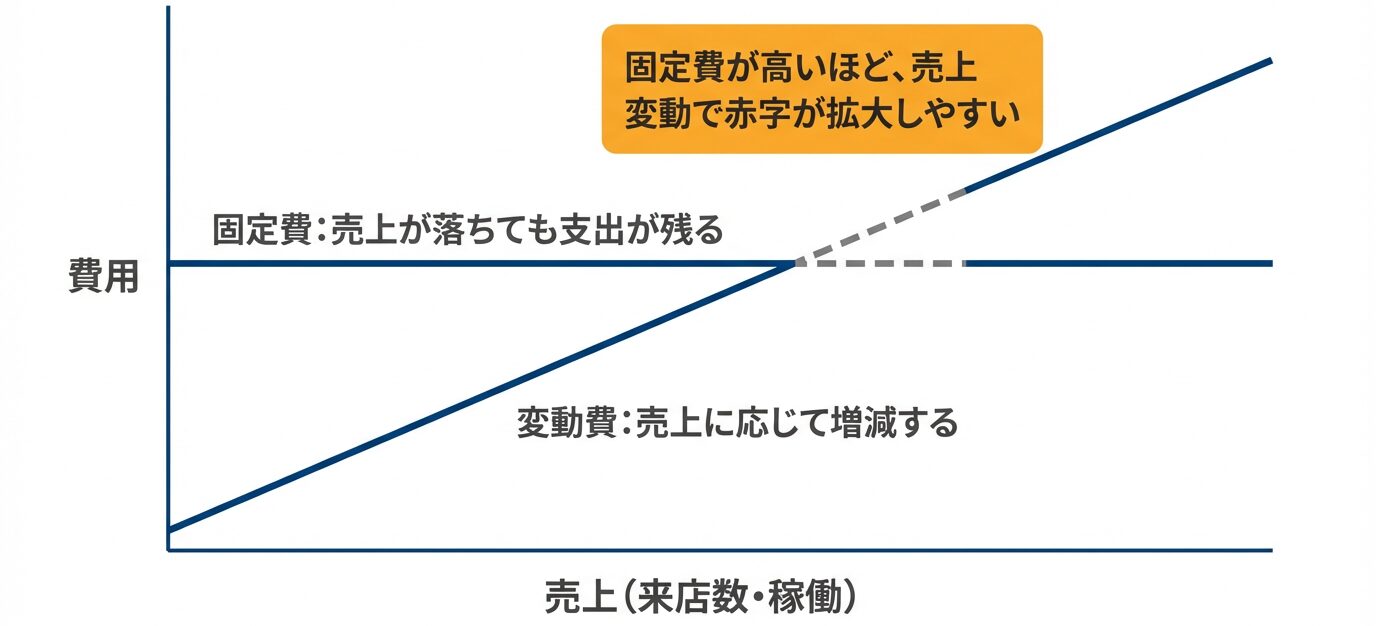

固定費が利益率・キャッシュフローに与える影響

固定費が高いほど、損益分岐点は上昇します。

これは、黒字化するために必要な最低売上が高くなることを意味します。

また、売上が一定水準を下回っても固定費は減らないため、売上変動に対する耐性が低くなり、キャッシュフローを圧迫しやすくなります。

たとえば、売上が一時的に落ち込んだ場合でも、家賃や基本料金はそのまま発生するため、赤字幅が一気に拡大するケースがあります。

そのため、固定費の構造を把握し、「どの固定費が重いのか」を特定することが、経営を安定させる第一歩となります。

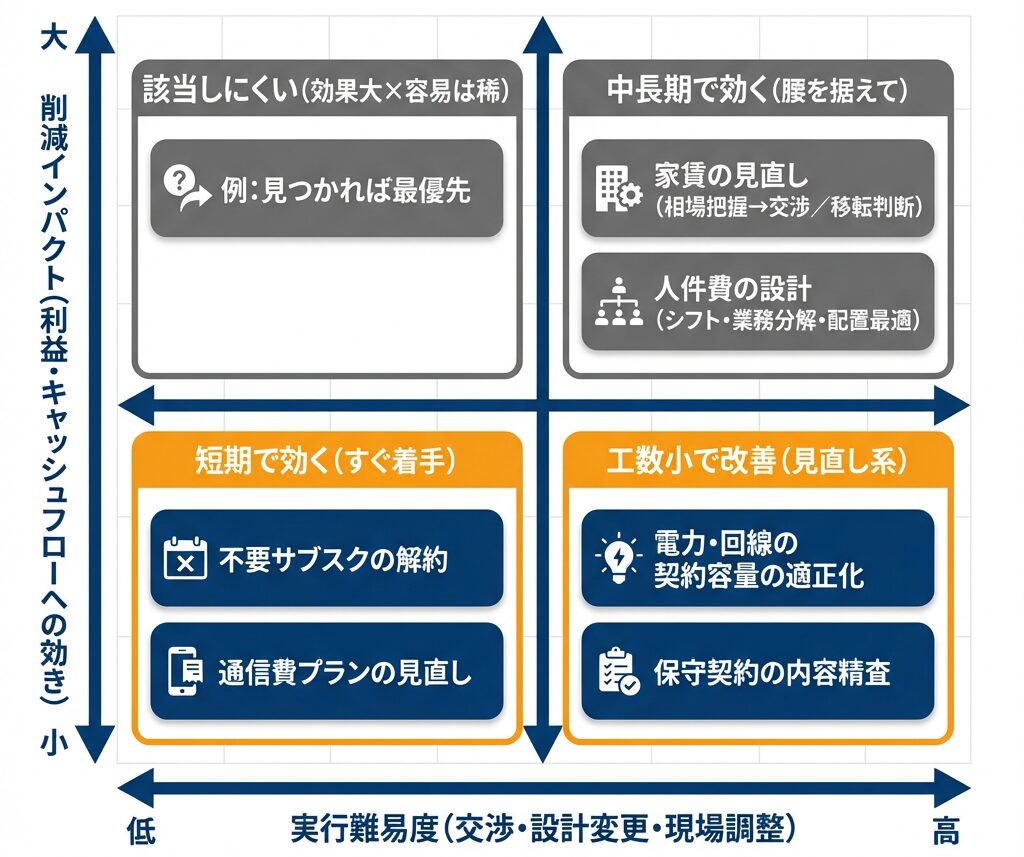

店舗の固定費削減は「インパクト×難易度」で考える

結論から言うと、固定費削減は「削りやすさ」ではなく、「経営への効き方」で優先順位を決めるべきです。

すべての固定費を同列に扱うと、効果の薄い施策に時間を使い、重要な判断を先送りしがちになります。

固定費を検討する際の基本軸は、次の2点です。

- 削減インパクト:金額が大きく、利益・キャッシュフローに与える影響

- 実行難易度:交渉・設計変更・現場調整の必要性

金額が小さく見直しやすい費目から着手しても、経営全体への影響は限定的です。

一方、インパクトが大きい固定費ほど、判断や調整の難易度は高くなる傾向があります。

そのため、「効き目」と「難しさ」を掛け合わせて考える視点が欠かせません。

固定費削減で最初に見るべき3領域

実務上、優先的に確認されやすい固定費は次の3領域です。

| 領域 | 特徴 | 実務イメージ |

| 家賃(家賃) | 月額負担が大きく、構造改善の余地が出やすい | 相場と乖離している場合、年間で数百万円単位の影響が出ることがあります。 |

| 人件費の固定部分 | 売上に関係なく発生し、配置次第で効率差が出る | 最低人員や固定シフトが実態に合っていないケースがあります。 |

| 契約・償却系コスト | 見直し頻度が低く、気づかれにくい | リースやシステム費が惰性で更新されていることがあります。 |

これらは毎月の支出額が大きく、構造や前提を見直すことで、中長期的な改善効果が見込める固定費です。

削減を後回しにすべき固定費

一方で、売上・品質・安全性に直結する固定費は慎重な判断が必要です。

短期的に削減できたとしても、中長期ではマイナスになる可能性があります。

| 後回しにすべき固定費の例 | 理由 | 注意点(具体例) |

| 最低限の広告宣伝費 | 集客力低下に直結する | 広告停止で来店数が減り、固定費率が悪化することがあります。 |

| 法令・安全関連の設備費 | 事故・トラブルのリスクが高い | 防災設備や衛生設備の簡略化はリスクが大きくなります。 |

固定費削減では、「削れるか」ではなく、「削った結果、何が起きるか」まで含めて判断することが重要です。

固定費の内訳を整理する|店舗会計ベースの棚卸し

「固定費が重い」と感じていても、内訳を正確に説明できるケースは多くありません。

一つひとつを見ると小さく見えても、合計すると利益やキャッシュフローに大きな影響を与えます。

感覚的な判断を避けるためにも、勘定科目ベースで棚卸しを行うことが重要です。

主な固定費の勘定科目一覧

以下の表は、店舗経営で一般的に固定費として扱われる項目を整理したものです。

まずは「何が固定費に含まれているか」を網羅的に把握します。

| 勘定科目 | 内容 | 実務イメージ |

| 家賃(家賃) | 店舗物件の月額家賃 | 売上が変動しても毎月同額が発生します。 |

| 人件費(固定部分) | 最低人員分の給与、社会保険料 | 閑散期でも一定人数が必要な体制です。 |

| 水道光熱費(基本料金) | 電気・ガス・水道の基本料金 | 使用量が少なくても発生します。 |

| 通信費 | 電話・インターネット回線 | 回線数が増えると固定費も膨らみます。 |

| リース料 | 複合機・設備などのリース | 契約期間中は解約しにくい費用です。 |

| 減価償却費 | 内装・設備投資の償却分 | 投資後も数年にわたり計上されます。 |

| 保険料 | 火災保険・賠償責任保険など | 年払いや月割りで固定的に発生します。 |

| 租税公課 | 固定資産税・事業税など | 事業継続に伴い発生します。 |

| システム利用料 | POS、決済、業務管理ツール | 店舗数に比例して増える傾向があります。 |

この段階では、「削れるかどうか」は考えず、漏れなく洗い出すことがポイントです。

見落とされやすい固定費

固定費の棚卸しで特に見落とされやすいのが、少額かつ自動更新されやすい契約です。

| 見落とされやすい固定費 | 背景 | 実務上の注意点 |

| サブスクリプション型サービス | 月額が少額で意識されにくい | 店舗ごとに重複契約していることがあります。 |

| 保守・サポート契約 | 更新時に内容を見直さない | 実際に使っていない機能が含まれる場合があります。 |

| 複合機・POS・決済端末 | 契約期間が長期になりがち | 更新条件を把握しないまま継続されがちです。 |

たとえば、一店舗あたり数千円のサブスクでも、複数店舗で積み上がると年間で数十万円規模の固定費になるケースがあります。

固定費の棚卸しは、「どこを削るか」ではなく「どこが重いか」を把握する作業です。

この整理ができて初めて、次のステップである優先順位付けや具体的な削減判断につなげることができます。

固定費削減の優先順位をどう決めるか

前章で整理したとおり、固定費は経営への影響度が高いため、場当たり的ではなく、段取りを意識して着手順を決めることが重要です。

ここでは、すでに理解した「インパクト×難易度」という考え方を、実務でどう使うかに焦点を当てます。

インパクト×難易度で考える判断マトリクス

実務では、固定費を次の3つに分類すると、施策の整理がしやすくなります。

| 区分 | 特徴 | 具体例 | 位置づけ |

| すぐに見直せるもの | 判断・実行が比較的容易 | 通信費のプラン変更、不要サブスク解約 | 短期施策 |

| 交渉が必要なもの | データ整理や合意形成が必要 | 家賃、リース条件の見直し | 中期施策 |

| 構造改革が必要なもの | 体制・業務設計の変更を伴う | 人員配置、業務フロー再設計 | 中長期施策 |

たとえば、通信費は比較的短期間で見直せる一方、家賃は相場整理や関係性を踏まえた準備が必要になります。

この分類により、「すぐ効く施策」と「腰を据えて取り組む施策」を切り分けて計画できます。

家賃・人件費・その他固定費の考え方の違い

同じ固定費でも、費目ごとにアプローチは異なります。

| 費目 | 主な判断軸 | 実務上の考え方 |

| 家賃(家賃) | 金額インパクト・相場乖離 | 交渉・移転を含めた中長期判断 |

| 人件費 | 生産性・配置効率 | 削減ではなく設計・運用改善 |

| その他固定費 | 契約内容・更新条件 | 管理・整理による無理のない見直し |

たとえば、人件費は単純なカットよりも、シフト設計や業務分解による改善余地を探るほうが、現場負荷や品質低下のリスクを抑えやすくなります。

固定費削減では、「何を削るか」ではなく「どう扱うか」を費目ごとに切り分けて考えることが重要です。

【費目別】店舗の固定費削減の具体策

固定費削減は費目ごとに「効き方」と「扱い方」が異なります。

一律の削減ルールを当てはめるのではなく、費目の性質に応じて判断軸を切り替えることが、無理のない改善につながります。

ここでは、実務で論点になりやすい主要な固定費について、「なぜ効くのか」「どの判断に使うのか」を整理します。

.jpg)

家賃(家賃)|削減インパクトが最も大きい固定費

家賃は、固定費の中でも金額インパクトが最も大きい費目です。

そのため、改善できた場合の効果は大きい一方、判断を誤ると売上に影響します。

| 観点 | 内容 | 実務上の注意点 |

| 主な選択肢 | 移転・縮小・家賃交渉 | 立地と売上の関係を切り離して考えない |

| 判断の前提 | 相場との乖離把握 | 現在の家賃が高いか低いかを感覚で判断しない |

| 効果 | 月額×年数で累積効果が大きい | 年間で数百万円規模の差になることがあります |

一律に下げるべき費目ではなく、「現在の家賃が相場と比べてどうか」を把握したうえで、移転・交渉・維持のどれを選ぶかを判断することが前提となります。

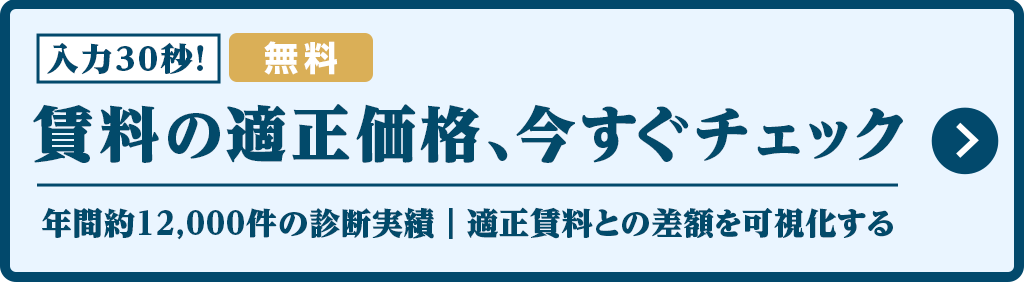

ビズキューブ・コンサルティングでは、現在の家賃相場を即時に把握できる「賃料適正診断」を提供しております。無料でお試しいただけますので、まずは現況把握のためにご活用ください。

人件費|削減ではなく「設計」で考える

人件費は、単純な削減よりも業務設計の見直しが効果を生みやすい固定費です。

給与を下げることは短期的な数字改善につながっても、中長期ではリスクが大きくなりがちです。

| 見直しポイント | 内容 | 実務イメージ |

| シフト設計 | 繁閑に合わせた配置 | 閑散時間帯の過剰配置を防ぎます。 |

| 業務分解 | 作業の切り分け | 属人化を防ぎ、応援配置しやすくなります。 |

| 配置最適化 | 役割の明確化 | 最低人員でも回る体制をつくります。 |

たとえば、ピーク時間に合わせた固定シフトを見直すだけでも、残業や応援コストを抑えられるケースがあります。

給与カットは、離職やサービス品質低下につながる可能性があるため、最終手段として慎重に判断することが重要です。

水道光熱費・通信費|契約と使い方の見直し

水道光熱費や通信費は、契約条件と利用実態のズレが生じやすい固定費です。

削減余地は「我慢」ではなく、整理と管理にあります。

| 観点 | 確認ポイント | 実務イメージ |

| 基本料金 | 契約容量・回線数 | 実態より大きい契約になっていることがあります。 |

| 従量部分 | 使用量・利用時間 | LED化や使用ルールで抑制可能です。 |

| 契約プラン | 電力・通信プラン | 事業規模に合わないまま継続されがちです。 |

たとえば、回線数や電力契約を見直すだけで、運用を変えずに固定費が下がるケースもあります。

リース・減価償却・システム費|中長期で効く固定費

これらの費目は、短期的な削減が難しい一方で、更新タイミングを逃すとコストが固定化しやすい特徴があります。

| 費目 | 見直しの視点 | 注意点 |

| リース料 | 契約期間・再リース条件 | 惰性更新になりやすい |

| 減価償却費 | 投資内容と利用実態 | 過剰投資が残り続けます |

| システム費 | 機能と利用頻度 | 使われていない機能が含まれることがあります |

更新時期や契約条件を把握し、不要な機能や重複契約がないかを定期的に確認することが重要です。

固定費削減は、「削れる費目」を探す作業ではなく、「扱い方を誤らないための整理」です。

費目ごとの性質を理解することで、次のステップである効果測定や継続的な改善につなげやすくなります。

固定費削減の効果をどう測るか

固定費削減の効果は「削れた金額」ではなく、「経営の安定性がどう変わったか」で測るべきです。

感覚的な手応えだけで判断すると、施策の良し悪しを見誤る可能性があります。

ここでは、実務で使いやすい代表的な指標として、固定費率と損益分岐点、そして比較の仕方を整理します。

固定費率・損益分岐点の考え方

固定費削減の効果確認では、数式を正確に覚えることよりも、削減前後で経営の安全余裕がどう変化したかを見ることが重要です。

| 指標 | 見るポイント | 実務イメージ |

| 固定費率 | 売上に占める固定費の割合 | 固定費率が下がると、売上変動への耐性が高まります。 |

| 損益分岐点 | 黒字化に必要な最低売上 | 固定費が下がると、必要売上水準も下がります。 |

たとえば、固定費を月10万円削減できた場合、売上が同じでも損益分岐点が下がり、赤字に転落しにくい構造になります。

重要なのは、「どれだけ削れたか」ではなく、「どの程度、経営判断に余裕が生まれたか」を確認することです。

前年差・月次比較で見るポイント

効果測定では、単月の数字だけを見るのは適切ではありません。

固定費削減は構造改善であるため、時間軸での変化を確認する必要があります。

| 比較方法 | 確認意図 | 注意点 |

| 前年差 | 構造が変わったか | 季節要因を除いて判断します。 |

| 月次推移 | 改善が定着しているか | 一時的な要因と切り分けます。 |

たとえば、家賃や契約費の見直しは、毎月同じ改善効果が積み上がるかを確認することで、一過性の削減か、構造改善かを判断できます。

固定費削減の効果測定は、施策を続けるか、見直すかを判断するための材料です。

数字で状況を把握することで、次の改善や投資判断につなげやすくなります。

固定費削減で失敗しやすい注意点

固定費削減は「数字だけ」を見て進めると失敗しやすくなります。

短期的な改善に見えても、判断を誤ると売上や現場運営に悪影響を残す可能性があります。

ここでは、実務で起こりやすい代表的な注意点を整理します。

短期視点で判断してしまうリスク

固定費削減は、短期的なコスト改善が見えやすい施策です。

そのため、一時的な数字だけで成功と判断してしまうケースがあります。

| 起こりやすい判断 | 背景 | 実務上のリスク |

| 単月の削減額だけで評価 | すぐに成果が見える | 中長期で売上・品質が下がる可能性があります。 |

| 投資・改善を同時に止める | コスト意識が先行 | 成長余地を失うことがあります。 |

たとえば、広告費や人件費を短期間で抑えた結果、集客数が減少し、固定費率がかえって悪化するケースも見られます。

重要なのは、削減後の状態が持続可能かどうかを、時間軸で確認することです。

従業員・現場への影響を無視しない

固定費削減は、現場の業務や働き方に直接影響します。

影響を十分に考慮せずに進めると、協力が得られず形骸化しやすくなります。

| 配慮すべき観点 | 内容 | 実務イメージ |

| 目的の共有 | なぜ削減するのか | 単なる節約と受け取られないよう説明します。 |

| 影響範囲の整理 | 業務・負荷の変化 | 作業時間や役割の変更を事前に伝えます。 |

| 協力体制 | 現場の意見反映 | 改善案を吸い上げることで定着しやすくなります。 |

たとえば、シフト変更や業務手順の見直しは、背景を共有したうえで進めるほうが、抵抗が少なく定着しやすい傾向があります。

固定費削減は、経営判断であると同時に、現場運営の設計でもあります。

数字と現場の両面を見ながら進めることが重要です。

固定費を見直す第一歩|現状把握から始める

固定費改善は「いきなり削る」のではなく、「どこが重いかを把握すること」から始まります。

なかでも家賃は金額インパクトが大きく、判断を誤ると経営・関係性の両面に影響が出やすい固定費です。

まずは、感覚や経験則ではなく、客観的な整理を行うことが重要になります。

-1.jpg)

家賃が重い場合の判断材料

家賃が課題だと感じた場合でも、相場との乖離を把握しないまま交渉に入ることはおすすめできません。

| 確認すべき観点 | 内容 | 判断を誤ると起きやすいこと |

| 周辺相場 | 同エリア・同規模の家賃水準 | 根拠が弱く、交渉が難航しやすくなります。 |

| 立地と売上の関係 | 売上に対する家賃負担 | 単純な値下げ要求と受け取られる可能性があります。 |

| 契約条件 | 契約期間・特約内容 | 条件を見落とすと関係悪化につながります。 |

たとえば、「売上が厳しいから下げたい」という理由だけでは、貸主側の納得を得るのは難しくなりがちです。

家賃の見直しは、交渉そのものよりも、事前の整理が成否を分けます。

まずは適正な家賃を把握する

固定費の棚卸しを行った結果、家賃が主要な論点として浮かび上がるケースは少なくありません。

その場合、第三者の視点で家賃水準を整理するという選択肢があります。

| 活用場面 | 期待できる役割 |

| 現在の家賃が妥当か分からない | 相場との位置づけを客観的に整理 |

| 交渉判断に迷っている | 判断材料の整理・比較 |

| 社内説明が必要 | 根拠データとして活用 |

家賃の妥当性を事前に把握したうえで判断を進めることで、無理な交渉や関係悪化を避けながら、固定費改善の選択肢を検討しやすくなります。

交渉を前提とせず、今の条件がどの位置にあるのかを整理するだけでも構いません。

現状を把握したうえで、続ける・見直す・何もしない、の選択肢を検討する。

そのための判断材料として、ご活用いただけます。

契約条件が整理できないと、家賃判断は止まりやすい

多くの店舗を経営している場合、賃貸借契約書が紙・PDFで分散し、更新時期や特約が把握しづらいケースがあります。

この状態だと、相場を把握しても「交渉可否」や「社内説明」の判断が止まりやすくなります。

実務では、契約情報を一元化し、必要な条件をすぐ確認できる状態をつくることで、家賃の見直し判断が進めやすくなることがあります。

ビズキューブ・コンサルティングでは、賃貸借契約書に特化した契約管理サービスを提供しております。サービス詳細やデモは下記のページにて、ご確認いただけます。

まとめ|店舗の固定費削減は「整理」と「順番」が9割

店舗の固定費削減は節約テクニックではなく、経営判断のプロセスです。

重要なのは、思いつきで削ることではなく、構造を整理し、正しい順番で判断することにあります。

-1.jpg)

まずは固定費の内訳を把握し、次にインパクトと実行難易度で優先順位を付け、最後に数字で効果を確認する。

この流れを踏むことで、無理な削減や判断ミスを避けやすくなります。

固定費削減は、「下げること」自体が目的ではありません。

経営にとって負担になっている部分を可視化し、続ける・見直す・何もしないを選べる状態をつくることが本質です。

整理と順番を意識することで、固定費改善は一過性の対策ではなく、安定した店舗運営を支える判断基盤として機能します。

払いすぎている賃料、放置していませんか?

実は、相場よりも高いテナント賃料を支払い続けている企業は、少なくありません。

その差額は、毎月数十万円から数百万円に及ぶ可能性があります。

ビズキューブ・コンサルティングは、賃料適正化コンサルティングのパイオニアとして、

これまでに【35,558件・2,349億円】の賃料削減を支援してきました。

まずは、無料の「賃料適正診断」で、現在の賃料が適正かどうかをチェックしてみませんか?

診断は貸主に知られることなく実施可能なため、トラブルの心配もありません。安心してご利用いただけます。

シェア