年間12,000件以上の利用実績

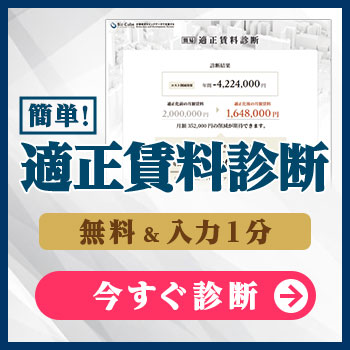

テナント賃料の適正価格を診断する

賃料の見直しによって、

年間約4,000万円のコスト損失が発覚!

コスト関連

営業利益とは?計算式・改善策・業界比較まで収益性を高める実践ガイド

- 目次

営業利益とは?初心者にもわかりやすく解説

営業利益の定義と意味

営業利益とは、企業が本業(商品やサービスの販売など)によって得た利益を指します。具体的には、売上高から売上原価および販売費・一般管理費(営業費用)を差し引いた金額であり、企業の収益性を示す重要な指標です。

営業利益は、企業の経営状態や営業戦略の成果を評価する際に活用される指標であり、損益計算書の中でも重要な項目の一つです。営業利益を正しく理解することは、企業の収益構造を把握し、改善施策を検討する上での第一歩となります。

売上総利益・経常利益・純利益との違い

営業利益は、他の利益指標と以下のように区別されます。

| 指標名 | 計算式(簡略) | 含まれる要素 | 主な用途・特徴 |

| 営業利益 | 売上総利益 − 販売費及び一般管理費 | 本業の収益性 | 営業活動の効率性、経営戦略の評価 |

| 売上総利益 | 売上高 − 売上原価 | 製品・サービスの直接的な利益 | 粗利の把握、原価管理の評価 |

| 経常利益 | 営業利益 ± 営業外収益・営業外費用 | 通常活動全体の利益 | 財務活動含む収益性の評価 |

| 純利益 | 経常利益 ± 特別損益 − 法人税等 | 最終的な利益 | 株主還元、企業の成長性の判断 |

これらの違いを理解することで、企業の財務状況を多角的に分析できるようになります。

営業利益が企業経営に与える影響

営業利益は、企業の経営戦略やコスト管理の成果を評価する上で、非常に重要な指標です。営業利益が高い企業は、売上高に対して原価や営業費用を効率的に管理できていると考えられ、業界内での競争力を維持・強化しやすくなります。

また、営業利益は企業の財務健全性にも影響を与えます。営業利益が安定して高い企業は、資金調達の選択肢が広がり、設備投資や人材採用などの成長施策を積極的に展開しやすくなります。さらに、営業利益は賞与原資の算出や配当支払いの判断材料としても活用されるため、従業員満足度や株主価値の向上にも寄与します。

このように、営業利益は単なる数値ではなく、企業の持続的成長を支える重要な経営指標です。経営者や財務担当者は、営業利益の推移を定期的に確認し、必要に応じて戦略の見直しを行うことが求められます。

営業利益の計算方法と損益計算書との関係

営業利益の計算式と具体例

営業利益は、企業の本業による収益性を測る指標であり、以下の計算式で算出されます。

>営業利益=売上高−売上原価−販売費及び一般管理費(営業費用)

この式において、売上高は商品やサービスの提供によって得られた収入を指します。売上原価は、製品の製造や仕入れにかかる直接的なコストであり、営業費用には人件費、広告宣伝費、事務所運営費などの間接費が含まれます。これらを差し引くことで、企業の本業によって得られる利益の実態が明確になります。

例えば、ある飲食店が以下のような数値を報告したとします。

- 売上高:1,000万円

- 売上原価:600万円

- 営業費用:200万円

この場合、営業利益は以下のように計算されます。

>営業利益=1,000−600−200=200万円

この200万円は、飲食店が本業から得た利益を示しており、経営の効率性や収益力を評価する上での重要な指標となります。

営業利益の計算式を理解することで、収益構造の中でコスト削減や利益率向上の可能性を具体的に把握できます。

売上高・売上原価・営業費用の関係性

営業利益を正しく理解するには、売上高・売上原価・営業費用の関係性を把握することが不可欠です。

売上高が増加すれば、他の要素が一定である限り営業利益も増加します。しかし、売上原価や営業費用が同時に増加した場合、利益が期待通りに増加しない可能性があります。特に原材料費や人件費の上昇は、利益率の低下につながるため注意が必要です。

例えば、売上高が前年比で10%増加したにもかかわらず、原材料費が15%増、人件費が20%増となった場合、営業利益はむしろ減少する可能性があります。

企業は、売上の拡大だけでなく、コスト構造の最適化を意識することで、営業利益率の向上を図る必要があります。

損益計算書における営業利益の位置づけ

営業利益は、損益計算書において企業の本業による収益性を示す主要な指標です。

損益計算書では、売上高から売上原価を差し引いて売上総利益を算出し、そこから営業費用を差し引くことで営業利益が導かれます。営業利益は、企業の営業活動がどれだけ効率的に収益を生み出しているかを示すため、経営判断や財務分析において重視されます。

営業利益が前年より増加している場合、営業戦略やコスト管理が効果を発揮していると判断できます。一方で、売上高が増えても営業利益が減少している場合は、費用の増加や収益性の低下が懸念されます。

営業利益の推移を損益計算書で確認することで、経営者や財務担当者は企業の収益構造を把握し、戦略の見直しや改善施策の立案に活用できます。

営業利益率とは?業界別の目安と比較ポイント

営業利益率の計算方法と目安

営業利益率は、企業の売上高に対する営業利益の割合を示す指標であり、収益性や経営効率を評価する上で重要な数値です。

営業利益率は、以下の計算式で求められます。

>営業利益率=(営業利益/売上高)×100

この指標は、売上高のうちどれだけが営業利益として残っているかを示し、高い営業利益率は、コスト管理や営業戦略が機能していることを意味します。

たとえば、営業利益が1,000万円、売上高が1億円の場合、営業利益率は10%となります。これは、売上のうち10%が本業による利益として確保されていることを意味します。

また営業利益率の目安は、業界によって基準は異なりますが、一般的には以下のように評価されることが多いです。

- 10%以上:良好な水準

- 20%以上:非常に高い収益性を持つ優良企業とされる可能性がある

営業利益率は、企業の経営状態や競争力を評価するための重要な指標であり、定期的に確認し、業界平均と比較することが推奨されます。

業種別の平均営業利益率(参考データ)

営業利益率は業種によって大きく異なるため、自社の業界平均と比較することが重要です。

| 業種 | 平均営業利益率(目安) | 特徴・背景 |

| 小売業 | 約2〜5% | 価格競争が激しく、利益率は低め |

| 飲食業 | 約3〜7% | 食材・人件費の比率が高い |

| 製造業 | 約5〜10% | 生産効率や原価管理が収益性に直結 |

| ITサービス業 | 約10〜20% | 高付加価値サービスにより高利益率を実現しやすい |

参考:株式会社koujitsu「利益率の目安は何%を目指すべき?計算方法と業種別平均を解説」

これらの業界平均を参考にすることで、自社の営業利益率が適正かどうかを判断し、改善の必要性を見極める材料となります。

営業利益率が低い企業の課題とは?

営業利益率が低い企業では、コスト構造や価格戦略に課題があるケースが多く見られます。

主な課題として、以下のような要因が挙げられます。

| 要因 | 詳細 |

| コスト管理の不十分 | 売上が伸びていても、原価や販管費が過剰であれば利益は圧迫されます。 |

| 価格競争の激化 | 競合との価格競争に巻き込まれると、利益率が低下しやすくなります。 |

| 無駄な経費の発生 | 不要な支出や非効率な業務プロセスが、利益を削る要因となります。 |

たとえば、オフィスや店舗の賃料が相場より高い場合、固定費が営業利益を圧迫します。こうしたケースでは、賃料適正化コンサルティングなどの外部支援を活用することで、営業利益率の改善につながる可能性があります。

営業利益率が低い場合は、売上の増加だけでなく、コスト構造の見直しや業務の効率化が不可欠です。定期的な財務分析と業界比較を通じて、改善の方向性を明確にすることが求められます。

営業利益の活用方法と経営への応用

売上高営業利益率で収益性を総合評価する方法

売上高営業利益率は、企業の収益性を総合的に評価するための重要な指標です。営業活動の効率性を数値で把握できるため、経営判断や戦略立案に活用されます。

この指標は、売上高に対してどれだけの営業利益を確保できているかを示します。計算式は以下の通りです。

>売上高営業利益率=(営業利益/売上高)×100

営業利益率が高い企業は、売上に対して効率的に利益を確保できていると評価されます。

たとえば、売上高が1億円、営業利益が1,000万円の場合、営業利益率は10%となります。これにより、売上のうち10%が本業による利益として残っていることがわかります。

営業利益率が低下している場合は、原材料費の高騰や人件費の増加、営業効率の低下などが原因として考えられます。定期的なモニタリングにより、改善すべき領域を特定し、迅速な対策につなげることができます。

売上高営業利益率は、企業の収益構造を可視化する指標として、経営者や財務担当者が継続的に確認すべき数値です。

財務諸表分析における営業利益の活用

営業利益は、財務諸表分析において企業の本業の収益性を評価する中心的な指標です。

損益計算書では、売上高・売上原価・販売費及び一般管理費などが記載され、これらをもとに営業利益が算出されます。営業利益を分析することで、企業の営業活動がどれだけ効率的に利益を生み出しているかを把握できます。

また、営業利益は経常利益や純利益といった他の財務指標と連動しており、企業の財務健全性や成長性を評価する際にも重要な役割を果たします。投資家や株主も営業利益を企業評価の基準として重視するため、経営者はこの数値を常に把握しておく必要があります。

営業利益が安定して高い企業は、営業活動が効率的であると同時に、財務的にも健全である可能性が高く、資金調達や投資判断においても有利に働きます。

営業利益は、企業の収益性・成長性・投資価値を評価するための中心的な財務指標です。

賞与原資の算出に営業利益を活用するケース

営業利益は、従業員への賞与原資の算出にも活用されることがあり、業績連動型の報酬制度の構築に役立ちます。

営業利益に基づいて賞与支給額を決定することで、企業の業績向上を従業員に還元する仕組みが生まれます。これは、従業員のモチベーション向上や業務改善への意欲を高める効果が期待できます。

営業利益の一定割合(例:5〜10%)を賞与原資として設定することで、業績と報酬の連動性が生まれ、従業員の成果への意識向上が期待されます。逆に、営業利益が減少した場合には賞与を抑えることで、企業の財務健全性を維持する手段にもなります。

営業利益を賞与制度に連動させることで、企業と従業員の間に「業績と報酬の連動性」が生まれ、組織全体の収益性向上につながる可能性があります。

営業利益を使った経営・財務状況の評価手法

過去の営業利益との比較による業績評価

営業利益を過去の数値と比較することで、企業の業績推移や経営施策の効果を客観的に評価できます。

営業利益は、売上高やコスト構造の変化を反映するため、前年同期比などの比較を通じて、企業の成長性や課題を把握することが可能です。

たとえば、今年の営業利益が前年より増加している場合、売上の拡大やコスト削減が奏功している可能性があります。逆に減少している場合は、原価の上昇や営業効率の低下などが原因として考えられ、改善策の検討が必要です。

営業利益の推移を継続的にモニタリングすることで、企業の財務健全性を維持し、戦略の見直しに役立てることができます。

業界水準・競合他社との営業利益率比較

営業利益率を業界平均や競合他社と比較することで、自社の収益性や競争力を客観的に評価できます。

業界水準との比較は、自社が市場内でどの位置にあるかを把握するための基準となります。競合と同様のサービスや製品を提供している場合、営業利益率の差は、コスト構造や営業効率の違いを反映しているケースが多く見られます。

営業利益率が業界平均より低い場合は、原価管理や販管費の見直しが必要です。逆に高い場合は、優れた経営効率が実現できていると考えられ、さらなる強化施策の検討が有効です。

営業利益率の外部比較は、差別化戦略の立案や改善施策の優先順位を決める上で有益な情報源となります。

従業員一人あたりの営業利益の算出方法

従業員一人あたりの営業利益は、企業の人材活用効率や生産性を評価する指標として活用できます。この指標は、営業利益を従業員数で割ることで算出され、企業が人件費に対してどれだけの利益を生み出しているかを示します。

計算式は以下の通りです。

>従業員一人あたりの営業利益=営業利益/従業員数

この数値が高い企業は、少ない人員で高い利益を生み出している傾向があり、業務効率が高いと判断されます。逆に低い場合は、人員配置や業務プロセスの見直しが必要です。

従業員一人あたりの営業利益を定期的に確認することで、人的資源の最適化や業務改善の方向性を明確にできます。

総資産営業利益率による資産効率の評価

総資産営業利益率は、企業が保有する資産をどれだけ効率的に活用して営業利益を生み出しているかを示す指標です。この指標は、資産の運用効率を測るものであり、資本の使い方が収益性にどう影響しているかを把握するのに役立ちます。

計算式は以下の通りです。

>総資産営業利益率=(営業利益/総資産)×100

総資産営業利益率が高い企業は、資産を有効に活用して利益を生み出していると考えられます。逆に低い場合は、遊休資産や非効率な設備投資が利益を圧迫しているケースも考えられます。資産のリストラクチャリングが必要です。

総資産営業利益率の分析は、資本効率の改善や不要資産の見直しに繋がり、企業の財務戦略を最適化するための重要な判断材料となります。

営業利益のトレンド分析と戦略活用

営業利益のトレンド分析手法と注意点

営業利益のトレンド分析は、企業の経営状況や将来の見通しを把握し、戦略的な意思決定を行うための重要な手法です。営業利益の推移を分析することで、収益性の変化やその要因を把握でき、改善すべき領域や成長の兆しを見極めることが可能になります。

主な分析手法は以下の通りとなります。

| 分析手法 | 内容 |

| 時系列分析 | 過去の営業利益データをグラフ化し、季節性やイベントの影響を視覚的に把握します。 |

| 前年比較 | 前年同月比や四半期比などで営業利益の成長率を算出し、長期的なパフォーマンスを評価します。 |

| 移動平均法 | 一定期間の平均値を算出し、短期的な変動を平滑化することで、本質的なトレンドを明確にします。 |

トレンド分析は、単なる数値の比較ではなく、外部環境(市場動向・競合状況)や内部要因(コスト構造・人員配置)と合わせて総合的に評価することが不可欠です。また、異なる期間のデータを比較する際は、同条件下での変化を意識する必要があります。

営業利益のトレンド分析は、経営判断の精度を高めるための基盤であり、定期的な実施と多角的な視点が求められます。

トレンド分析を基にした経営戦略の立案方法

営業利益のトレンド分析結果を活用することで、企業は現実的かつ実行可能で収益改善に直結する経営戦略を立案できます。過去の営業利益の推移とその要因を把握することで、次期の目標設定や施策の優先順位を明確にできます。戦略立案は、以下のプロセスで進めると効果的です。

| 戦略立案のプロセス | 詳細 |

| データ収集と分析 | 営業利益の推移を時系列で整理し、変動要因(市場環境、競合動向、コスト構造など)を特定します。 |

| 目標設定 | 分析結果をもとに、次年度の営業利益目標を設定します。複数シナリオを加重平均などで設計することで、柔軟な戦略設計が可能となり、変化への対応力が高まります。 |

| 施策の策定 | 目標達成に向けて、売上向上・コスト削減を目的とした具体的な施策を立案します。 (例:新商品の投入、マーケティング強化、業務プロセスの見直しなど。) |

| 実行とモニタリング | 施策を実行し、営業利益の推移を定期的に確認します。進捗に応じて戦略の修正・再設計を行い、目標達成を目指します。 |

営業利益が前年より減少している場合、賃料などの固定費が影響している可能性があります。こうした場合は、賃料適正化コンサルティングといった外部支援を活用することで、利利益率の改善につながる可能性があります。

また、多店舗展開をしている企業の場合、店舗の移転や退去時に発生する原状回復費などの退去費用は、一時的な支出であるものの金額が大きくなる傾向があり、発生年度の営業利益を圧迫する要因となる可能性があります。特に複数拠点を同時に退去・再配置するケースでは、数百万円〜数千万円規模の工事費が発生することもあり、財務への影響は大きく、戦略的な対応が求められます。

こうした状況においては、工事費削減コンサルティングなどの外部支援を活用することで、原状回復工事の見積もり精査や不要工事の削減を通じて、支出の最適化につながり、営業利益の改善に貢献します。営業利益のトレンド分析と併せて、こうした一時的支出の影響を把握し、戦略的にコストをコントロールすることが、持続的な利益改善に繋がります。

営業利益のトレンド分析は、戦略立案の出発点であり、データに基づいた意思決定が企業の持続的成長を支える鍵となります。

営業利益を改善するための具体的な施策案

営業利益を改善するには、売上の向上とコストの最適化を両面から戦略的に取り組むことが重要です。どちらか一方に偏るのではなく、収益構造全体を見直すことで、持続的な利益体質を築くことができます。

売上向上による利益改善

営業利益を高める最も直接的な方法は、売上高の増加です。売上を伸ばすためには、以下のような複数のアプローチが考えられます。

| アプローチ方法 | 内容 |

| 新規顧客の獲得 | マーケティング戦略を強化し、新規顧客をターゲットにしたプロモーションを展開することで、売上の増加につながる可能性があります。特に、デジタルマーケティングやSNS広告を活用することで、広範囲な顧客層にリーチできる機会が増えます。 |

| 既存顧客のリピート購入促進 | 顧客ロイヤリティを高めるために、リピーター向けの特別割引やロイヤリティプログラムを導入することが効果的です。満足度の高い顧客は再購入につながり、安定した売上基盤の構築に寄与します。 |

| 商品ラインの拡充 | 新しい商品やサービスを追加することで、顧客の選択肢が広がり、購買機会が増加します。市場のトレンドや消費者ニーズを調査した上での商品開発が、収益性の向上に繋がります。 |

これらの施策を組み合わせて実行することで、売上増加を通じた営業利益の改善につながる可能性があります。

コスト削減による利益改善(固定費・変動費)

営業利益を改善するには、売上の増加だけでなく、コスト構造の見直しによる支出の最適化も欠かせません。特に、固定費と変動費の管理が重要です。

| コスト削減の対象箇所 | 内容 |

| 固定費の削減 | 家賃や光熱費などの固定費は、毎月発生するため、見直しによる効果が営業利益に継続的に反映されます。 |

| 変動費の最適化 | 原材料費や物流コストなどは、業務量に応じて変動するため、仕入れ先との交渉や長期契約の活用が有効です。また、在庫管理の効率化により、余剰在庫の削減とキャッシュフローの改善が可能です。 |

| 業務プロセスの見直し | 業務の無駄を削減することで、間接的なコストを抑えることができます。ITツールの導入による業務自動化や、業務フローの再設計により、作業効率の向上が期待できます。 |

家賃の見直しの際には、ビズキューブが提供する賃料適正化コンサルティングを活用することで、相場に対して過剰な支払いを是正し、利益率の改善が期待できます。

人件費・減価償却費の見直しポイント

人件費や減価償却費の適正化も、営業利益を改善する上で重要な要素です。

| 見直しポイント | 内容 |

| 人件費の管理 | 従業員の業務効率を高めるために、適切な人員配置や採用戦略の見直しが必要です。パフォーマンスに基づいた人事評価制度や、スキル向上を支援する研修制度の導入により、生産性の向上が期待できます。 |

| 減価償却費の見直し | 資産の耐用年数や償却方法を再評価することで、財務負担の平準化が図れます。特に、不要資産の売却やリース活用による資産圧縮も検討の余地があります。 |

これらの施策を通じて、企業は中長期的な利益体質の強化を図ることができます。

営業利益改善に役立つ外部支援サービス

営業利益を改善するためには、社内施策だけでなく、外部の専門支援を活用することも有効です。特に、賃料や工事費といった支出項目は、企業の財務に大きな影響を与えるため、専門的なコンサルティングを通じて最適化を図ることで、利益率の向上が期待できます。

賃料適正化コンサルティングの活用

賃料適正化コンサルティングは、企業が借りているオフィスや店舗の賃料を見直し、コスト削減を支援するサービスです。賃料は毎月発生する固定費であり、見直しによる効果が営業利益に継続的に反映されるため、改善施策として非常に有効です。

このサービスでは、まず市場の賃料相場を調査し、現在の契約賃料が適正かどうかを診断します。次に、契約内容の見直しや貸主との交渉の進め方について、借主である企業に対して助言を行い、無駄な支出を削減するための具体的なプランを提示します。これにより、企業は賃料負担を軽減し、浮いた資金を他の成長施策に充てることが可能になります。

工事費削減コンサルティングの活用

工事費削減コンサルティングは、店舗やオフィスの原状回復工事にかかる費用を最適化するための支援サービスです。これらの工事費は一時的な支出であるものの、金額が大きくなりやすく、発生年度の営業利益を圧迫する要因となることがあります。

コンサルタントは、賃貸借契約書を基に不要な工事項目の削除や過剰な仕様の調整を行い、工事費の削減につなげます。

またビズキューブでは「退去サポート」サービスも提供しております。当サービスでは、施工管理や品質管理の徹底により、納期遅延や再工事といったリスクを回避できるという強みがあります。工事費削減コンサルティングと退去サポートを組み合わせて依頼することで、

費用を削減しつつ業務工数の削減になります。結果、財務の安定性が維持され、営業利益の減少リスクを軽減できます。

まとめ|営業利益の理解と改善が企業成長の鍵

営業利益を正しく理解し、改善施策を実行する重要性

営業利益は、企業の本業によって得られる利益を示す重要な指標です。経営の健全性や収益性を把握するうえでの基礎となり、財務諸表分析や経営判断の材料としても活用されます。

営業利益の構造や計算方法を正しく理解することで、企業は収益性の課題を可視化し、改善に向けた具体的なアクションを取ることが可能になります。営業利益が改善されれば、資金繰りの安定や将来的な投資余力の確保につながり、従業員の待遇改善やモチベーション向上にも好影響を与えます。

そのため、営業利益の改善施策を継続的に実行することは、企業の持続的成長に不可欠な取り組みと言えるでしょう。

無料の賃料適正診断から始める利益改善の第一歩

営業利益の改善に向けた最初のステップとして、「無料の賃料適正診断」の活用は非常に有効です。特に、オフィスや店舗の賃料が固定費の中でも大きな割合を占める業種では、賃料の見直しが営業利益率の向上に直結します。

この診断では、現在の賃料が市場相場と比べて適正かどうかを客観的に分析し、過剰な賃料負担が営業利益を圧迫していないかを可視化します。診断結果に基づき、交渉余地のある物件や改善可能な契約条件を特定し、コスト削減につながる具体的な提案が受けられます。

また、外部の専門家による視点を取り入れることで、社内では見落としがちな課題を発見できる点も大きなメリットです。実績に基づいた交渉支援や改善提案を受けることで、営業利益率の改善を効率的に進めることが可能になります。

営業利益の改善は、企業の資金繰りや成長戦略に直結する重要なテーマです。まずは無料診断を活用し、固定費の見直しによる利益改善の可能性を探ることが、収益性向上への第一歩となります。

払いすぎている賃料、放置していませんか?

実は、相場よりも高いテナント賃料を支払い続けている企業は、少なくありません。

その差額は、毎月数十万円から数百万円に及ぶ可能性があります。

ビズキューブ・コンサルティングは、賃料適正化コンサルティングのパイオニアとして、

これまでに【35,558件・2,349億円】の賃料削減を支援してきました。

まずは、無料の「賃料適正診断」で、現在の賃料が適正かどうかをチェックしてみませんか?

診断は貸主に知られることなく実施可能なため、トラブルの心配もありません。安心してご利用いただけます。

シェア